2026年4月10日,最高人民法院、最高人民检察院公布了《关于办理贪污贿赂刑事案件适用法律若干问题的解释(二)》(法释〔2026〕6号,以下简称《解释(二)》)。该司法解释第11条第2款规定,“以收受股票、股权的预期收益作为贿赂形式,构成犯罪的,受贿数额按照案发时实际获利认定;案发时尚未实际获利的,受贿数额一般按照案发时涉案资产的市场价格与支付价格的溢价认定。”该司法解释与2003年最高人民法院印发的《全国法院审理经济犯罪案件工作座谈会纪要》(下文简称《纪要》)以及2007年最高人民法院、最高人民检察院针对新型受贿犯罪制定的《关于办理受贿刑事案件适用法律若干问题的意见》(以下简称《办理受贿案件意见》)对股权受贿犯罪数额的计算方式有所不同。鉴于原始股获利与公司经营状况、上市进程、二级市场波动等有关,行为人取得原始股时的高估值可能与上市后的实际表现或最终未能上市的结果产生巨大背离,如何准确认定收受原始股型受贿案件犯罪数额在实践中多有分歧。为此,本文拟在梳理最高司法机关就股权受贿数额认定立场变化的基础上,结合团队近期办理的收受原始股型受贿案件犯罪数额认定情况,对这一问题的处理展开探讨。

一、最高司法机关就股权受贿数额认定立场的变化

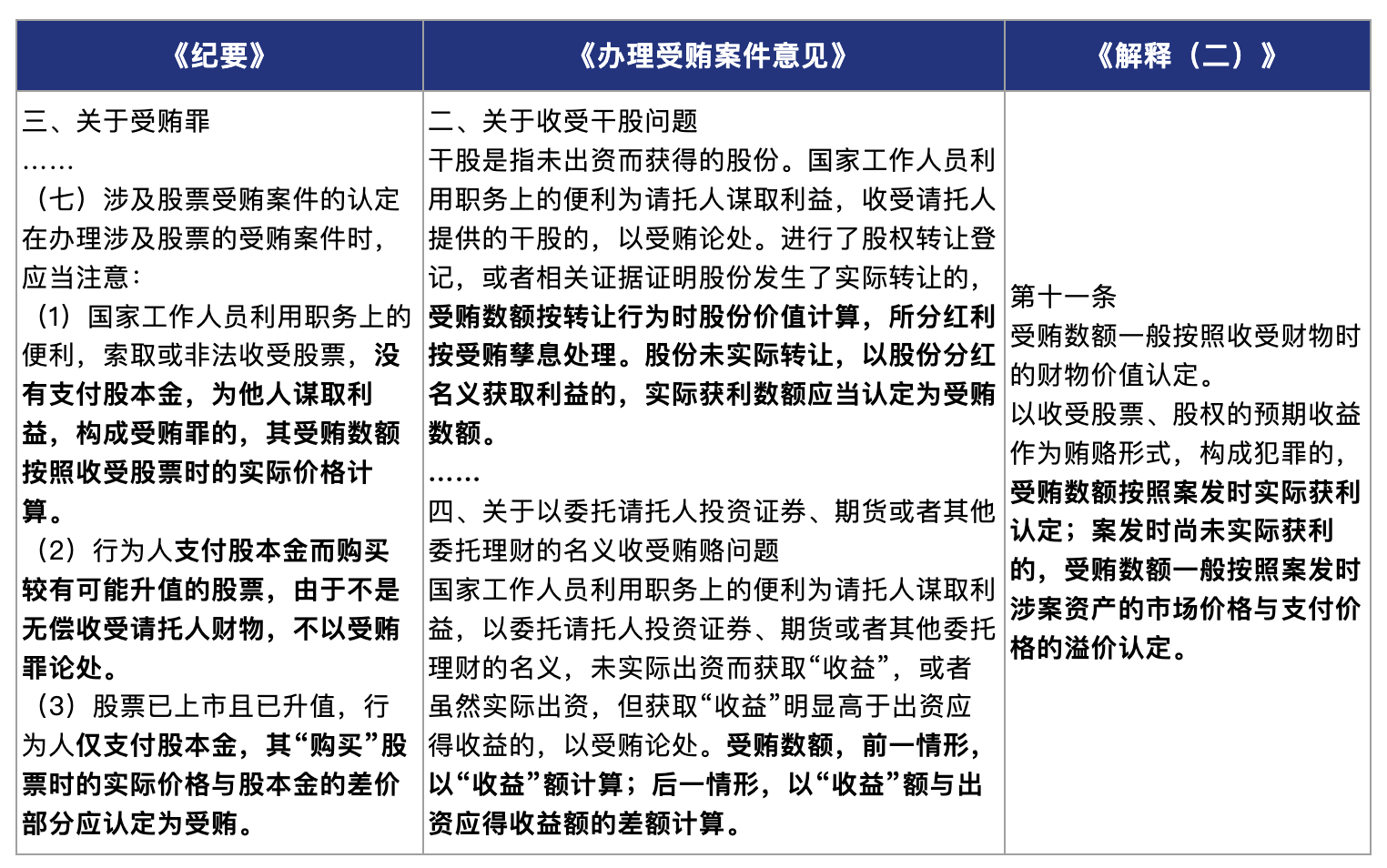

《纪要》《办理受贿案件意见》与《解释(二)》涉及股权受贿数额认定的规定对比如下表所示。

就收受原始股型受贿案件而言,在认定犯罪数额时,以《纪要》《办理受贿案件意见》抑或《解释(二)》为依据,相关结论可能出现较大差异。例如,行为人以2元/股取得请托人给付的拟上市公司股权10000股(同期融资价30元/股),上市后涨至100元/股,利用职务便利为请托人谋利。依据《纪要》和《办理受贿案件意见》的规定,由于行为人没有足额支付股本金,受贿数额应认定为10000股*(30-2)元/股=280000元。由于《纪要》《办理受贿案件意见》均明确“受贿数额按转让行为时股份价值计算”,上市后溢价的70万元应认定为受贿孳息,而不应纳入受贿数额计算。然而,依据《解释(二)》第11条第2款,若案发时行为人已以100元/股售出股票,就应以行为人实际获利认定犯罪数额,即(100-2)*10000=980000元;即使行为人尚未实际获利,其受贿数额一般也应按照案发时涉案资产的市场价格与支付价格的溢价认定,同样为980000元,远高于依据《纪要》或《办理受贿案件意见》认定的受贿数额。可见,最高司法机关为贯彻从严惩治新型、隐性受贿犯罪的刑事政策,明确将此前作为受贿所得孳息的部分纳入受贿数额认定,大大提高了针对收受原始股型受贿犯罪的打击力度。

有观点认为,《解释(二)》颁行后,若行为人实际出资购买了股票,其购买股票的机会应认定为受贿人权力的交易对价,股票、股权的预期收益是犯罪对象,应以“案发时”实际获利或“涉案资产的市场价格与支付价格的溢价”认定受贿数额。但在“行为人未出资,直接收受股票、股权本身”的场合,受贿数额应按“收受时”的市场价格认定,后续股价暴涨的收益与职权无关,因此该部分收益不计入犯罪数额,只须作为孳息纳入追缴、没收范围即可。[1]这类见解或可商榷。原因在于,收受股票、股权的行为人是否以预期收益为权力的交易对价,和其是否实际出资购买股票无关。《解释(二)》没有以行为人是否实际出资作为区分其受贿对象涵盖股票、股权预期收益抑或只是以股票、股权本身的标准。并未实际出资购买股票的受贿人,完全可能将股票、股权本身及其预期收益同时视为权力交易的对象。只要在案证据能够证明行受贿双方对持有股票、股权在未来将获得较高增值收益具有清晰判断和明确预期,就没有理由仅认定股票、股权本身为未实际出资者的受贿数额。否则难免造成不公平的局面:同样是以原始股上市后的巨额增值收益为权力行使对价,若行为人为购入原始股支付了一定资金,其受贿数额就须认定为“案发时”实际获利或“涉案资产的市场价格与支付价格的溢价”;若行为人直接受赠原始股,其受贿数额就仅仅是收受时的股票、股权本身。直接受赠原始股的行为人客观获利与主观恶性通常更大,其受贿数额的认定结论却往往远低于支付资金购买原始股的行为人,这未免让人难以接受。

在最高人民检察院发布的第六十一批指导性案例中,“孙某某受贿案(检例第251号)”阐释了《解释(二)》第11条第2款的适用规则。该案中,孙某某利用担任某区委副书记、区委书记等职务上的便利以及职权或者地位形成的便利条件,为林某某实际控制的某股份有限公司在获取展位、优惠购地、办理出口退税等事项上提供帮助。2010年11月,某股份公司准备新增注册资本。林某某为感谢孙某某,邀请其认购新增股份,并表示公司已进入股改阶段,上市后股价将大幅上涨。孙某某遂以其妻子王某某实际控制的公司名义,出资462万元购买某股份公司66万股原始股。林某某与王某某约定,若公司上市不成功,则退还出资款并给予一定补偿,孙某某对此知情。2015年3月,某股份公司在上海证券交易所主板公开发行股票并上市交易。一年禁售期满后,孙某某、王某某将股票陆续出售,共计获利6411.42万元。与此类似,孙某某还利用职务便利为蔡某某实际控制的某集团公司谋利。蔡某某为感谢孙某某,邀请其认购本次全部新增股份,并告知某集团公司已进入股改阶段,上市后会有高额利益回报。孙某某遂通过妻子王某某以他人名义出资500.5万元购买某集团公司158.4万股原始股。蔡某某与王某某约定,若公司上市不成功,则退还出资款并支付利息,孙某某对此知情。2010年6月,某集团公司在深圳证券交易所创业板公开发行股票并上市交易。一年禁售期满后,孙某某、王某某将股票陆续出售,共计获利1936.67万元。

检察机关审查认为,在案证据证实,孙某某不具有认购林某某、蔡某某实际控制公司原始股的资格,林、蔡二人将原始股认购权及预期增值收益让渡给孙某某,是出于对孙某某利用职权提供帮助的感谢并希望继续获得支持,权钱交易特征明显;双方对公司经营状况好、上市概率大及上市后会获得巨额增值收益等具有清晰判断和明确预期,客观上两家公司均成功上市且股价大幅上涨,预期收益得以实现。孙某某身为国家工作人员,利用职权分别为林某某、蔡某某实际控制的公司提供帮助,非法收受二人给予的原始股预期收益,具有受贿的主观故意和客观行为,符合受贿罪的构成要件,受贿数额以其实际获利数额认定。法院判决认为,检察机关指控被告人孙某某犯受贿罪的事实清楚,证据确实、充分,以受贿罪判处孙某某无期徒刑,剥夺政治权利终身,并处没收个人全部财产。

据此,最高司法机关事实上已将权钱交易中“股票、股权的预期收益”明确界定为贿赂本身,要求在案件审查过程中重点关注双方主观上是否以“股票、股权的预期收益”作为权力行使的对价,客观上前述预期收益是否实现,以此作为收受预期利益型受贿犯罪定罪量刑之依据。

二、团队办理的股权受贿案件中关于犯罪数额认定的辩护

在《解释(二)》颁行前,团队办理了一起收受原始股型受贿案件,为被指控受贿的当事人提供刑事辩护。该案案情如下。

2015年至2021年,被告人D伙同W、F,利用W职务上的便利,为某股份有限公司企业经营提供帮助。因该公司发展前景良好,为获取该公司股权未来的收益,2015年5月,D伙同W、F以每股3元人民币的价格向股东Y购买该公司90万股股权,三人均分;2015年6月,D伙同W、F以每股3元人民币的价格(均为当时的合理同等价格)向时任该公司法定代表人、董事长和总经理的H购买该公司120万股股权,三人均分。2019年7月,某股份有限公司在科创板上市。2020年7月,该公司原始股禁售期满。2020年7月至2021年5月,上述股份陆续被减持套现,经审计,扣除股本金后D实际获利人民币4400余万元(其中500万元为地方政府基于优惠政策发放的退税款),W实际获利人民币3900余万元,F实际获利人民币3900余万元,以上原始股减持获利共计人民币1.2亿余元。

在认定被告人D的受贿数额时,检察机关并未依据《纪要》或《办理受贿案件意见》以“转让时市场价-受贿人购股实际价格”作为犯罪数额计算标准,而是主张将其实际获利的4400余万元均认定为受贿款项,其立场事实上已与《解释(二)》基本一致。团队在对案情详细研判后,针对D受贿数额的认定,提出以下辩护意见。

其一,应按照首个股权交易解禁日的当日成交价作为股权受贿类案件的金额认定基准。理由在于,在股票禁售期期满后,受贿人即可随时将股票变现。但是,有的受贿人出于获取更大利益或者其他目的,并不立即变现,而是继续将收受的股票放在市场中。对于案发前已经超过禁售期但尚未变现获利的股票,也存在案发日股票交易均价、解禁后至案发时股票的平均价、解禁后至案发时股票最低价等多个价格。从有利于被告人的原则来看,可以考虑按照解禁后至案发时股票的最低价来计算受贿数额,或者将解禁日首日作为计算的依据。

若单纯从理论上讲,请托人向国家工作人员输送的贿赂,是原始股的购买价与上市后升值的差额。在公司正式上市后,国家工作人员的公权力对股份的价格已经没有影响,其股价变动完全来源于资本市场的正常波动。因此,上市发行价与原始股购买价的差额,才是公权力最直接的对价,以此标准认定受贿数额最为客观。但在实践中,一般原始股上市后均存在一定时间的禁售期,只有过了禁售期,国家工作人员所持股份才能够自由交易,公权力的对价才能够变现。而从解禁期开始,是继续持有还是抛售股份,是国家工作人员基于市场、政策、资金等因素的主观判断,其后股份价格的涨跌均来自于纯粹的市场波动,与行受贿行为不再具有关联性。因此,以立案当日或者股票上市日的股票价格作为标准则不够合理,以禁售期满的首个交易日的最低成交价扣除原始股购入价后作为计算标准,更符合客观实际情况。

当然,虽然以解禁后至案发时股票最低价作为认定股价的基准最符合“存疑有利于被告人”原则,但其在价值认定上仍会存在问题,尤其应当考虑股票跌破发行价的可能性。以证券时报在2025年2月26日的统计为准,在已上市的585只科创板股中有194股出现破发,具体比例为33.2%。因此跌破发行价并非罕见的投资结果,出现投资亏损,自然也会对价值计算产生影响。与损失不应当计入之相应的,在解禁日后进行的延迟交易,进而产生的利润差额,亦实际上仅是行为人商业投资的结果,所对应的增值部分,已经脱离了权钱交易的结构,在案件上不具有因果关系。

综合比较之下,以首个解禁日的成交价格作为认定案件受贿金额的标准最能体现当事人在权力交易时收获的对价。就本案而言,若以首个解禁日的成交价格作为认定案件受贿金额的标准,则D的受贿数额应在检察机关认定的受贿数额基准上扣除600万左右。

其二,D实际获利中地方政府基于优惠政策发放的500万元退税款应从受贿款项中扣除,不应作为犯罪数额,而系受贿款之孳息,为违法所得。理由在于,在D、W、F与某股份有限公司相关人员达成“权钱交易”的时点,地方政府相关退税政策尚未颁布。涉案行为人均未预见地方政府退税政策的颁行,退税款更不可能成为W以职务行为为某股份有限公司谋利益的对价。这部分款项属于犯罪所得之孳息,应予追缴、没收,但不宜认定为受贿犯罪所得。D的受贿数额应在检察机关认定的受贿数额基准上再扣除500万左右。

可见,在收受原始股型受贿案件中,采用不同的受贿数额计算方式会使事实认定结论迥异,这也将显著影响罪刑适用,尤其当犯罪数额在跳档数额左右时,会直接影响其法定刑所属区间。

三、反思与展望

《解释(二)》颁行后,以“案发时受贿人实际获利”或“案发时股权市场价格与支付价格的溢价”作为收受原始股型受贿数额的认定基准被明文确立,“以首个股权交易解禁日的当日成交价作为股权受贿类案件的金额认定基准”及类似辩护意见的可采纳空间将大幅缩减。然而,《解释(二)》第11条第2款的规定虽可起到从严惩治收受原始股型受贿犯罪的效果,其能否保证在各个场合中罪刑适用的合理性,却不无疑问。诚然,司法机关将公司上市后股权增值产生的巨大收益认定为收受原始股型受贿犯罪中“权力行使”的对价,属于受贿犯罪的对象,既符合客观事实,也具有现实必要性。可是,统一以“案发时”作为这类“预期利益”的计算时点,却有待商榷。试想,若甲、乙两个国家工作人员共同受贿,分别以1元一股的单价收受某企业的一万原始股。该企业股价在上市后一度飙升至30元一股,后在跌价至3元一股时案发。其中,甲在企业股价达到30元时,出于自身对资本市场的判断,把持有的1万股全部抛售,依据《解释(二)》第11条第2款,其获利的29万元系受贿数额,已达受贿罪立案追诉标准;乙则选择等待时机抛售,至案发时尚未出售自身股票,股权市场价格与支付价格的溢价仅为2万元,尚未达到受贿罪立案追诉标准,依法不予追诉。两人“权钱交易”之模式完全相同,仅仅因甲乙在相关企业上市后选择抛售股票的时点不同,司法机关就犯罪与否就作出不同认定,其公正性未免让人怀疑。未来,司法机关或许可对《解释(二)》第11条第2款确立的股权受贿数额认定标准作出微调,以符合罪刑相适应之要求。

司法机关在具体确定受贿人犯罪数额时,应区分作为受贿对象的“预期利益”和因受贿犯罪所得产生的孳息。《解释(二)》第11条第2款“以收受股票、股权的预期收益作为贿赂形式,构成犯罪的,受贿数额按照案发时实际获利认定”中的“实际获利”,应理解为“预期收益”现实化所获的利益,不应涵盖完全不为行为人所预期的获利。如团队办理的上述案件中的地方政府优惠政策退税款,就显然不是受贿人收受原始股时所预期的收益。其只能认定为因受贿犯罪所得产生的孳息,而不宜纳入受贿数额计算。

注释:

[1] 参见《李翔教授:解答〈贪污贿赂犯罪司法解释(二)〉》,载微信公众号“刑事疑案与刑法解释”,2026年4月21日,https://mp.weixin.qq.com/s/4psld_3OzDEVpYtUc-_K_A。