自2026年5月以来,跨境投资领域监管政策密集出台,形成双向协同监管体系,其中两项核心政策影响境内投资者境外资产配置行为:其一为2026年5月9日中国证监会、工业和信息化部、公安部、中国人民银行、市场监管总局、金融监管总局、国家网信办、国家外汇局等八部门联合发布的《综合整治非法跨境证券期货基金经营活动实施方案》(以下简称“《整治方案》”);其二为今日(2026年7月1日)起施行的《国务院关于对外投资的规定》(以下简称“《对外投资规定》”)。

从监管逻辑看,《整治方案》主要针对境外机构非法跨境经营证券期货基金业务活动,而《对外投资规定》则规范境内投资者的对外投资行为。二者构建 “双向穿透管控”监管框架,并非限制正常跨境资产配置需求,而是全面抬高跨境投资合规门槛,境内投资者需厘清合规边界,规避各类违法操作带来的法律风险。

一、跨境投资监管进入“全链条穿透”监管新格局

本次监管改革核心变化为全主体、全方式、全路径、全资金链路穿透核查,实现对外投资事前、事中、事后闭环监管。

(一)监管主体扩容:居民个人正式纳入统一对外投资监管框架

《对外投资规定》作为我国对外投资领域首部系统性行政法规,第二条[1]明确将“居民个人”与“中国境内的企业、其他组织”并列界定为法定“投资者”,个人境外投资行为正式纳入国家级行政法规统一监管,具有里程碑监管意义。

需要特别说明的是,虽然《对外投资规定》将居民个人纳入投资者定义,但暂未出台居民个人对外投资专项实施细则,相关配套制度正在制定中。[2]参考企业对外投资的监管事项,境内个人开展境外投资可能也将面临核准备案、信息报告、跨境资金登记等手续,以及配合有关部门开展境外投资安全审查等义务。

(二)投资方式全覆盖:直接、间接投资均适用穿透监管规则

《对外投资规定》第二条明确规定:对外投资即境外投资,是指投资者以投入资产、权益或者提供融资、担保等方式,直接或者间接获得其他国家(地区)的企业、资产等所有权、控制权、经营管理权以及其他相关权益的活动。

这一界定将多层SPV架构投资、境外再投资、跨境担保融资、依托技术及人员隐性控制等间接投资模式全部纳入监管范围。监管机关可穿透多层离岸架构核查最终实际控制人、真实资金流向与投资目的,缩减了通过多层壳公司规避监管的合法空间。

(三)投资渠道全链条整治:封堵非法跨境证券业务灰色通道

依据《整治方案》两年集中整治工作安排,监管机关以“取缔非法存量、严控新增违规业务”为核心目标,全覆盖三类违法主体:

一是未持内地牌照、非法面向境内居民开展证券、期货、基金业务的境外机构;

二是境内中介、合作主体,包含招揽境内客户境外开户、提供交易指导并牟利的个人与机构;

三是在境内违法违规发布营销信息、非法提供证券期货开户等交易服务的网站、APP、自媒体账号等。

以上整治对象贯穿了跨境证券业务的“全链条”,对境内投资者而言,应避免通过以上非法跨境投资路径开展投资活动,以免非法主体的“整治风险”直接传导至境内投资者。

同时内地与香港监管形成协同联动机制:《整治方案》发布同日,香港证监会向本地持牌机构发出了《致持牌法团的通函——开立账户及与客户维持关系时应采取的监控措施》,要求持牌法团向内地投资者提供服务时必须同时遵守内地相关法律法规,新增存量账户回溯核查、新开户从严审核要求,两地监管联动大幅压缩违规跨境投资操作空间。

(四)资金双向监管闭环:反洗钱(AML)与共同申报准则(CRS)双重穿透核查

跨境资金流转受反洗钱(AML)和共同申报准则(CRS)双重机制约束,形成全流程监管闭环:

一是反洗钱(AML)体系管控资金出境入口:通过客户尽职调查、大额和可疑交易报告等核心手段,确保资金来源的合法性与通道的规范性;

二是共同申报准则(CRS)体系实现境外资产透明化:境外券商、银行等金融机构识别中国税收居民账户持有人,每年自动向当地税务机关报送账户余额、利息、股息及金融资产处置收益信息,通过多边信息交换机制同步至中国国家税务总局,这意味着境外资产、收益无法隐匿规避纳税义务。

在反洗钱与CRS的双重作用下,我国已构建了一个从资金出境到境外资产持有、收益回流的全链条监管闭环。使得通过违规渠道进行跨境投资并隐匿资产、逃避税收的“灰色空间”被大幅压缩。

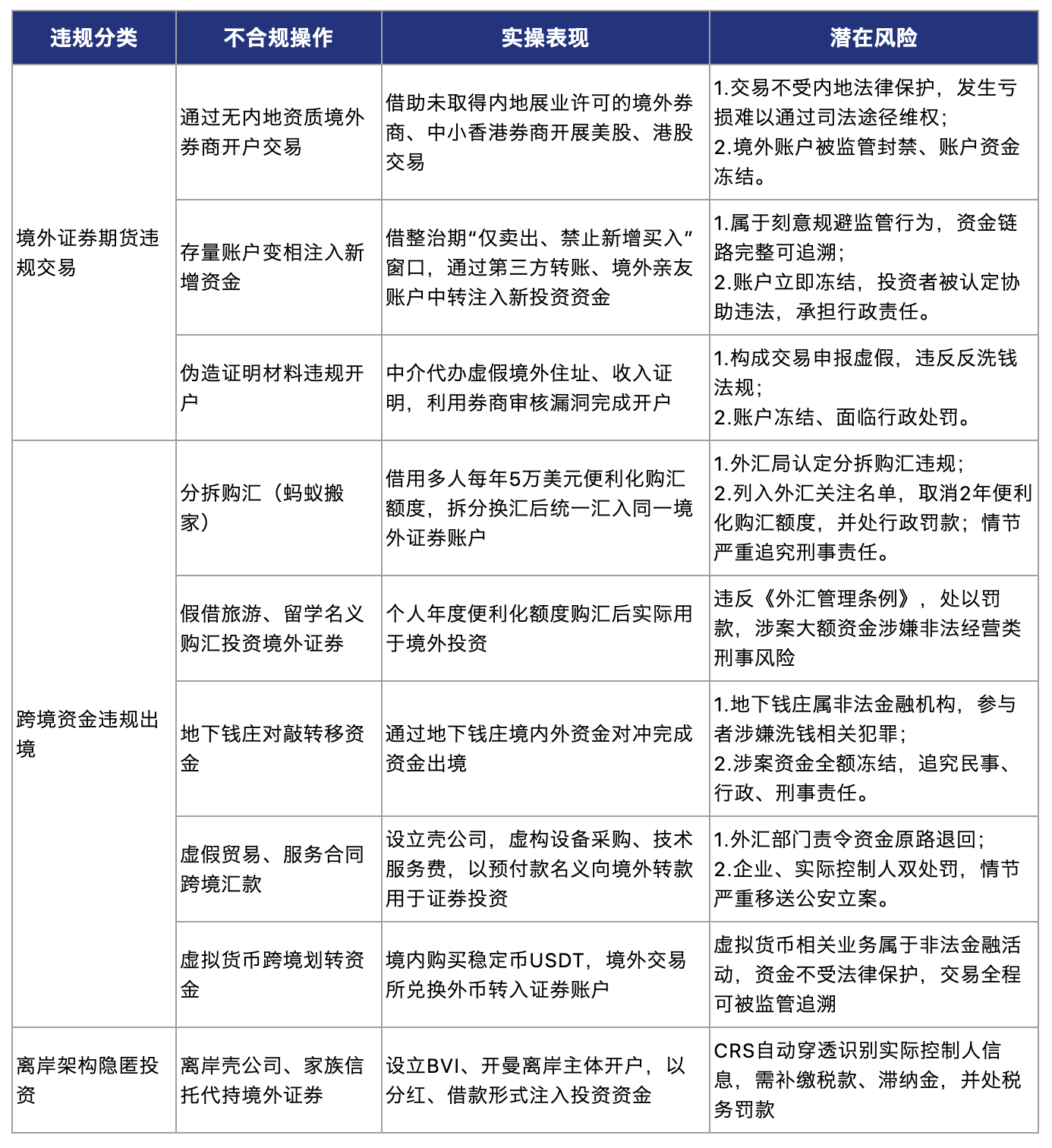

二、境内投资者典型不合规操作及风险提示

结合近期监管查处案例,本文梳理了市场高频违规操作,区分交易渠道、资金出境、离岸代持三类场景,列明违法定性与多层级风险:

上述不合规操作均涉及对现行外汇管理、反洗钱及证券监管法规的规避或违反。在“全链条穿透监管”的背景下,监管部门对资金链路、账户关系、交易行为的监测能力已大幅提升,任何试图绕过合规渠道的操作都将面临资金损失、账户冻结、行政处罚甚至刑事责任的多重风险。除此之外,境内投资者还应警惕落入虚假投资与诈骗陷阱,在境内监管趋严的趋势下,应彻底摒弃侥幸心理,坚决通过合规渠道完成境外资产配置。

三、“民行刑”一体化维权实操方案

前文梳理了境内投资者在违规境外投资中常见的高危操作,也分析了通过非法渠道开展境外投资所面临的多重风险。然而,在实际场景中,相当一部分境内投资者并非主动规避监管的“主动违规者”,而是在信息不对称中被不法平台或中介诱导、欺骗的“被动受害者”。对于这类投资者而言,维权路径的选择至关重要。需要清醒认识到的是,通过非法渠道开展境外投资,其投资行为本身即违反了我国外汇管理、证券监管等行政法规的强制性规定,这将在很大程度上影响后续民事救济的法律基础。但这并不意味着投资者毫无救济途径。以下从民事诉讼、行政举报、刑事控告三个维度,系统梳理投资者可采取的一体化维权方案。

(一)民事诉讼/仲裁

境内投资者通过非法渠道开展境外投资,首先面临的是民事救济的法律障碍。根据《中华人民共和国民法典》第一百五十三条第一款,违反法律、行政法规的强制性规定的民事法律行为无效。在司法实践中,已有投资者因此类投资行为违法而被法院驳回全部诉讼请求的判例[3]。尽管违法投资行为本身难以获得直接救济,但在特定情形下,投资者仍可尝试以下民事诉讼路径:

路径一:向境内中介或合作主体主张违约责任或侵权责任。

如果境内存在具体的推介人、中介机构或合作主体,且该主体存在虚假宣传、欺诈诱导等行为,投资者可依据《中华人民共和国民法典》关于欺诈、重大误解或侵权责任的规定,向境内中介主体主张赔偿。但须注意:如果法院认定投资者“明知”或“应知”投资行为违法,投资者的过错可能成为减轻或免除对方责任的依据。

路径二:适用《中华人民共和国证券法》(以下简称“《证券法》”)域外条款向境内法院起诉境外机构。

2019年修订的《证券法》第二条第四款确立了域外适用效力:在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。根据司法实践,该条款中“扰乱境内市场秩序”与“损害境内投资者合法权益”两种情形并非需要同时满足,满足其一即可触发域外管辖。[4]

(二)行政举报、投诉

在民事救济面临法律障碍的情况下,行政举报投诉是投资者最重要的维权路径之一。中国证监会设立了多层次、多渠道的投资者维权体系,投资者可根据自身诉求类别选择相应的渠道,包括证券期货违法违规行为举报中心和“12386”中国证监会服务热线及服务平台等。

同时,为鼓励投资者和社会公众积极举报证券期货违法行为,证监会会同财政部建立了举报奖励制度,如根据《证券期货违法行为“吹哨人”奖励工作规定》,将严重破坏证券期货市场秩序、严重危害金融安全、严重侵害投资者合法权益的重大案件纳入奖励案件范围。

除此之外,如跨境投资还涉及外汇、洗钱等违规行为,外汇监管部门、金融监管部门等也具有管辖权,还可以向相应的监管部门进行投诉、举报。

(三)刑事控告

刑事控告是最具威慑力的维权手段,也是投资者在遭受重大损失时的最后救济途径。通过刑事控告启动刑事追诉程序,不仅能追究不法分子的刑事责任,还可通过追赃退赔程序为投资者挽回部分经济损失。根据非法跨境证券活动的不同形态,相关行为可能涉及帮助信息网络犯罪活动罪、诈骗罪/集资诈骗罪、非法经营罪等罪名。

在非法跨境证券活动中,受害者往往人数众多且涉及金额巨大,容易演变为群体性事件。对于涉及众多投资者的群体性维权诉求,通过刑事控告这一合法渠道予以解决,既能有效维护投资者合法权益,也能避免非理性维权行为引发社会不稳定。

“民行刑”一体化维权方案的核心逻辑在于三条路径的协同配合:民事诉讼解决个体与违法主体之间的损害赔偿问题(但需注意违法投资行为本身可能不受法律保护);行政举报借助监管机构的行政执法力量查处违法行为、阻断非法经营;刑事控告通过国家公诉力量追究犯罪分子的刑事责任并追缴赃款。三者在证据材料、事实认定和法律适用上可以相互衔接、互为支撑,投资者应根据自身具体情况,在专业法律人士的指导下,选择最优的维权策略组合。

结语

在跨境资金流动“穿透式”监管的时代背景下,对于境内投资者而言,监管措施并非旨在阻断其境外证券投资的渠道,而是将相关投资活动纳入合规监管的框架之内。投资者依然可通过合格境内机构投资者(QDII)基金、沪港通与深港通、跨境理财通、内地与香港基金互认等合规途径开展境外投资,保障资金安全及降低违规操作风险。

注释:

[1] 《国务院关于对外投资的规定》

第二条 中华人民共和国境内(以下简称中国境内)投资者对外投资,适用本规定。

本规定所称对外投资即境外投资,是指投资者以投入资产、权益或者提供融资、担保等方式,直接或者间接获得其他国家(地区)的企业、资产等所有权、控制权、经营管理权以及其他相关权益的活动。

本规定所称投资者,包括中国境内的企业、其他组织和居民个人。

[2] 《国务院关于对外投资的规定》第三十三条第三款 中国境内居民个人等对外投资具体管理办法,由国务院投资主管部门、商务主管部门制定。

[3] 参见:《境外投资血本无归,起诉追讨为何败诉?》,载《四川法制报》,https://www.sichuanpeace.gov.cn/azsf/20251204/2993717.html

[4] 参见:北京金融法院:《金典案例 | 首次裁定对符合法定条件的在港上市境外公司证券欺诈诉讼具有管辖权》,https://bjfc.bjcourt.gov.cn/cac/1747029800139.html