在拟上市公司的股权架构中,员工持股平台是一种常见的安排,旨在激励核心员工,绑定公司与员工的长期利益。然而,在实践中,部分公司的员工持股平台并非“全员皆兵”,而是混入了非员工的外部人员。这些外部人员可能是实际控制人的亲友、早期的外部顾问、提供过帮助的朋友,甚至是纯粹看好公司前景的财务投资人。这种混搭结构,在IPO审核中历来是监管机构关注的重点。本文将结合相关法律法规与审核案例,深入剖析这一现象的审核关注要点、合规边界与应对策略。

一、IPO审核关注要点:为何监管盯紧“外部人员”

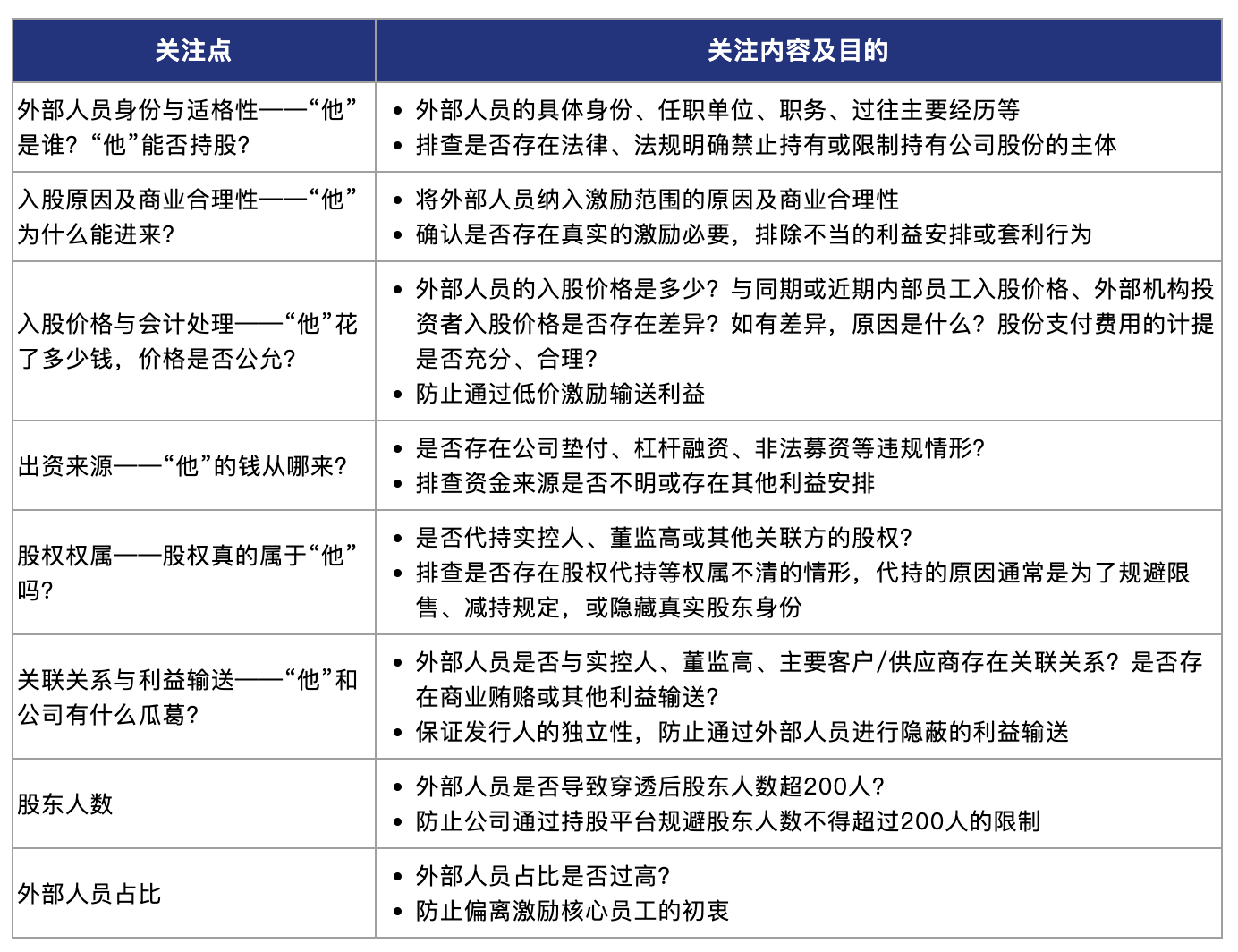

员工持股平台的核心功能是员工激励,其设立初衷是通过股权绑定,实现公司与核心员工的利益共享、风险共担,进而提升团队凝聚力与公司长期竞争力。基于这一定位,监管规则赋予了员工持股平台特殊的政策便利,即依法实施的员工持股计划,其员工人数在计算股东人数时不计入“向特定对象发行证券累计超过二百人”的限制。

但这一政策便利的前提是参与主体的员工身份。一旦平台中混入外部人员,性质就可能发生变化,可能涉及股份代持、利益输送、规避200人股东限制、甚至是为特定主体进行不当利益安排等敏感问题。因此,监管机构必须像探照灯一样,穿透核查每一个非员工背景的来龙去脉,确保股权清晰、定价公允、动机合理,不存在损害拟上市公司及其他股东利益等情形。

实践中,监管机构主要审核关注要点如下:

二、法律框架:核心监管规则

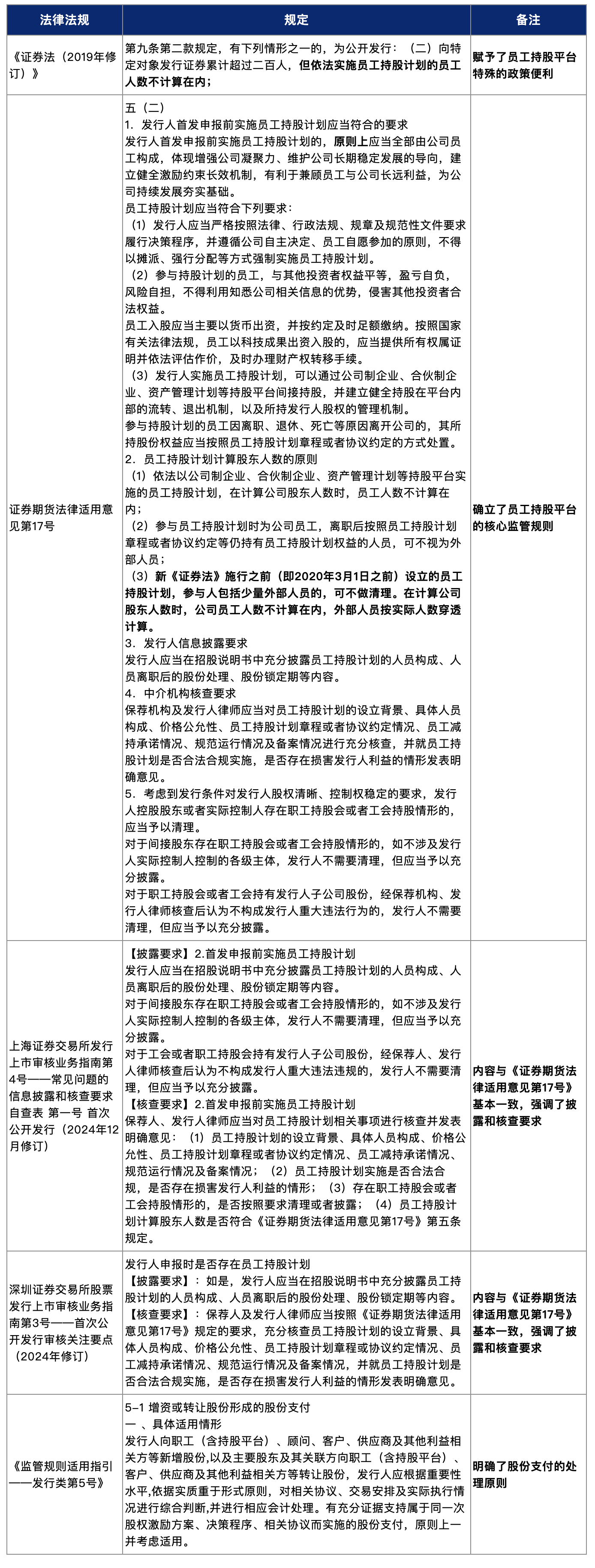

根据《证券法》及中国证监会、证券交易所的相关规定,监管机构并未绝对禁止外部人员通过持股平台持有拟上市公司股权,以下关键法律法规确立了如下审核规则:

-

员工主体原则:首发申报前实施的员工持股计划,原则上应当全部由公司员工构成,这是享受员工持股平台特殊政策便利的前提;

-

新老划断原则:对于2020年3月1日(新《证券法》施行之日)之前设立的员工持股计划,若包含少量外部人员,允许不做清理,但要求外部人员需穿透计算股东人数;

-

信息披露与核查要求:充分披露员工持股计划的全部关键信息,包括人员构成、入股价格、流转退出机制等;

- 股份支付处理:无论对象是员工还是外部人员,只要是以低于公允价值的价格获取股份,且属于以获取服务为目的的安排,均需按规定进行股份支付处理。

三、典型案例及启示:监管的尺度与边界

(一)典型案例

分析近期过会或终止的案例,能让我们更直观地理解监管的尺度与边界。以下案例提供了多维度的观察视角:

(二)案例启示

上述案例表明,监管并非铁板一块地禁止外部人员,其审查的核心是“实质重于形式”。拟上市公司及中介机构的任务,是通过扎实的证据链(如贡献证明、价格比对、资金流水、访谈确认等),向监管机构论证每一个外部人员存在的合理性、价格的公允性、权属的清晰性以及整体的合规性,证明该安排不会损害发行人及其他股东的利益。面对员工持股平台中的外部人员问题,建议采取以下策略:

-

事前预防:在设计员工持股计划之初,尽量避免引入外部人员。若确有需要,应严格控制外部人员比例、确保具有真实的商业合理性、完善相关决策程序和文件,并及时聘请专业中介机构提前介入,评估合规风险。

-

全面自查:申报前,对公司所有持股平台进行彻底自查,为每一位合伙人(包括已退出的)建立详细档案,涵盖其身份、入职/离职时间、入股背景、价格、资金来源、关联关系等信息。

-

分类处理,区别对待:

(1)对于禁止持股主体:坚决、尽快清理。

(2)对于贡献突出者:精心准备论证材料,形成完整的“故事链”和证据链。

(3)对于关系复杂、贡献模糊者:建议在申报前协商退出,以减少审核风险。

-

确保财务处理的严谨性:股份支付计提合法、合规。

-

资金流水核查到位:完成对关键人员(外部持股人)的资金流水核查,证明出资来源合法、不存在代持和利益输送。

- 信息披露:坦诚透明,充分合规。

四、结语

员工持股平台中外部人员问题涉及复杂的法律和商业考量,需要企业提前规划、审慎处理。监管机构真正关心的是,这一安排背后的商业实质是否合理、合规,是否存在损害公司及未来公众投资者利益的潜在风险。

因此,拟上市公司和中介机构不应仅仅满足于形式上的合规,而应深入业务实质,用扎实的证据、清晰的逻辑和坦诚的态度,向监管机构和市场证明,每一个外部人员的存在都是公司发展历程中一个合理、透明且公允的安排。