一、ESG理念与监管背景

近年来,ESG理念(环境(E)、社会(S)、治理(G))作为企业运营合规原则已在多个司法管辖区域有不同程度的实践。ESG理念与投资、评估评级、信息披露等方面结合也日渐紧密。ESG理念的介绍及最近在我国新《公司法》中的新规体现请见本团队近期文章:《ESG视角:新<公司法>下的审计委员会》。

无独有偶,上海证券交易所、深圳证券交易所、北京证券交易所在2024年2月8日分别发布了《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)(征求意见稿)》《北京证券交易所上市公司持续监管指引第11号——可持续发展报告(试行)(征求意见稿)》(以上文件单称或合称“ESG披露指引”)。本次ESG披露指引反映了我国对提高上市公司质量、深入贯彻新发展理念、推动高质量发展的监管新动向。

二、披露义务主体

根据上交所ESG披露指引、深交所ESG披露指引,整个年度报告期内持续被纳入上证180指数、科创50指数、深证100指数、创业板指数的指数样本公司、境内外同时上市的公司,应当按照ESG披露指引及相关交易所的规定披露《上市公司可持续发展报告》或《上市公司环境、社会和公司治理报告》(“《可持续发展报告》”)。上交所、深交所挂牌的其他公司以及北交所挂牌公司可以参照ESG披露指引自愿进行披露。

三、实施时间

ESG披露指引的征求意见反馈截止至2024年2月29日,后续正式通过后,披露义务主体应当与其年度报告一同披露同期《可持续发展报告》。据此,披露主体须在2026年4月30日前开始发布针对2025年的《可持续发展报告》。其他上市公司参照ESG披露指引自愿进行披露可以在法规生效后相应开始。而且,值得注意的是,上交所ESG披露指引、深交所ESG披露指引均对2025年、2026年年度《可持续发展报告》做了相应放宽[1],以更好协助相关上市公司进行过渡。

四、披露要求

ESG披露指引从原则、框架、议题、指标等多方面对《可持续发展报告》进行了规定,就其中主要要求本文梳理如下:

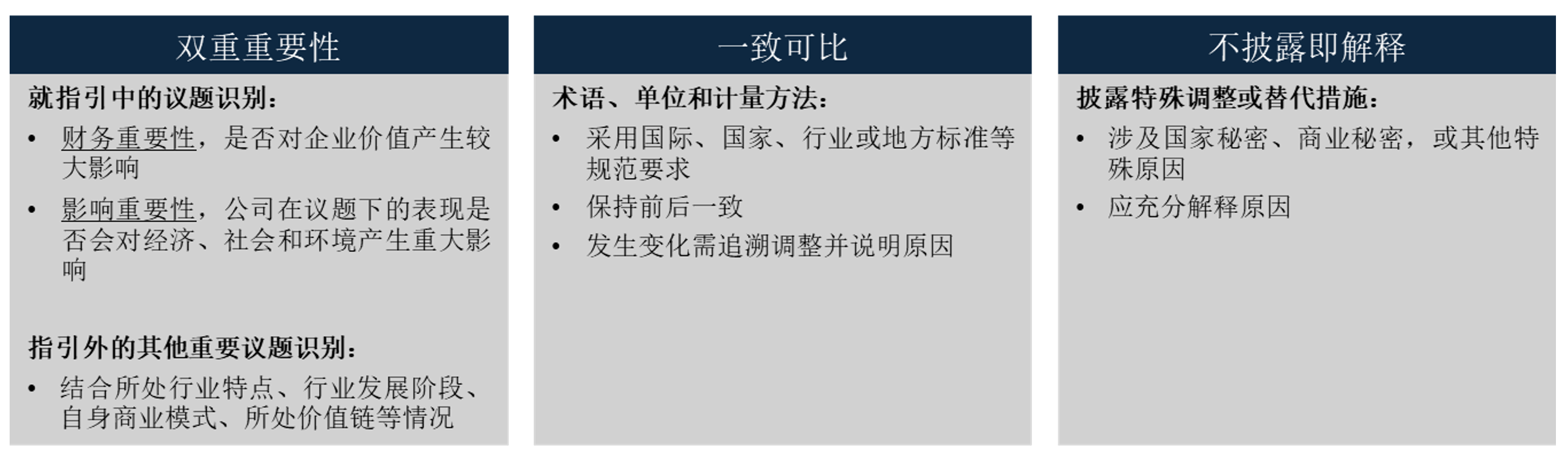

(一)披露原则

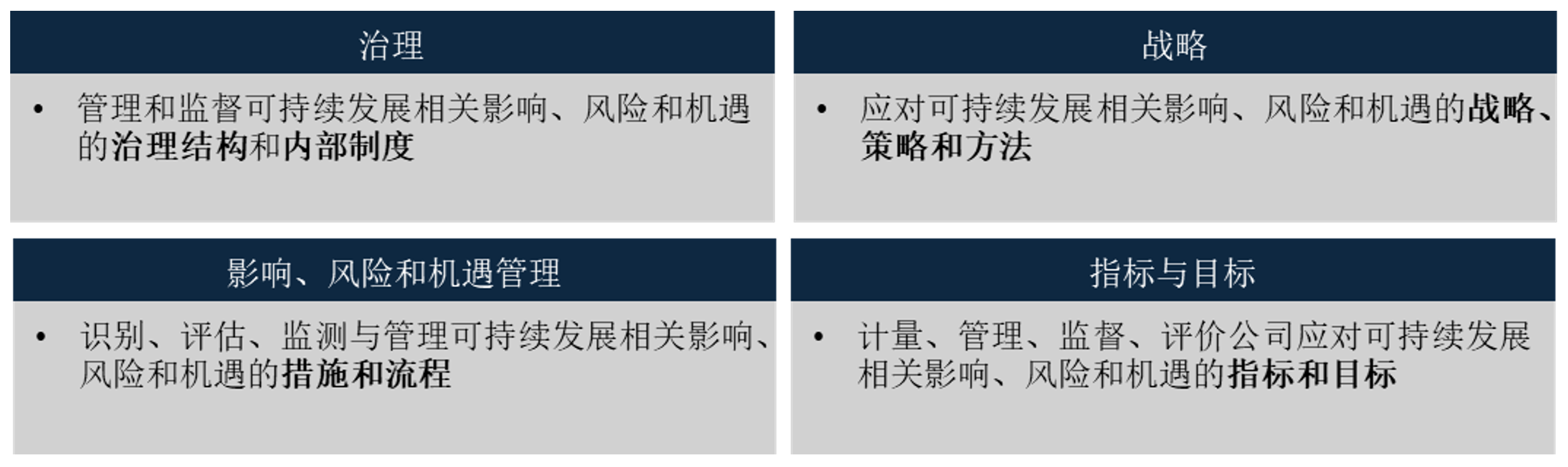

(二)披露框架

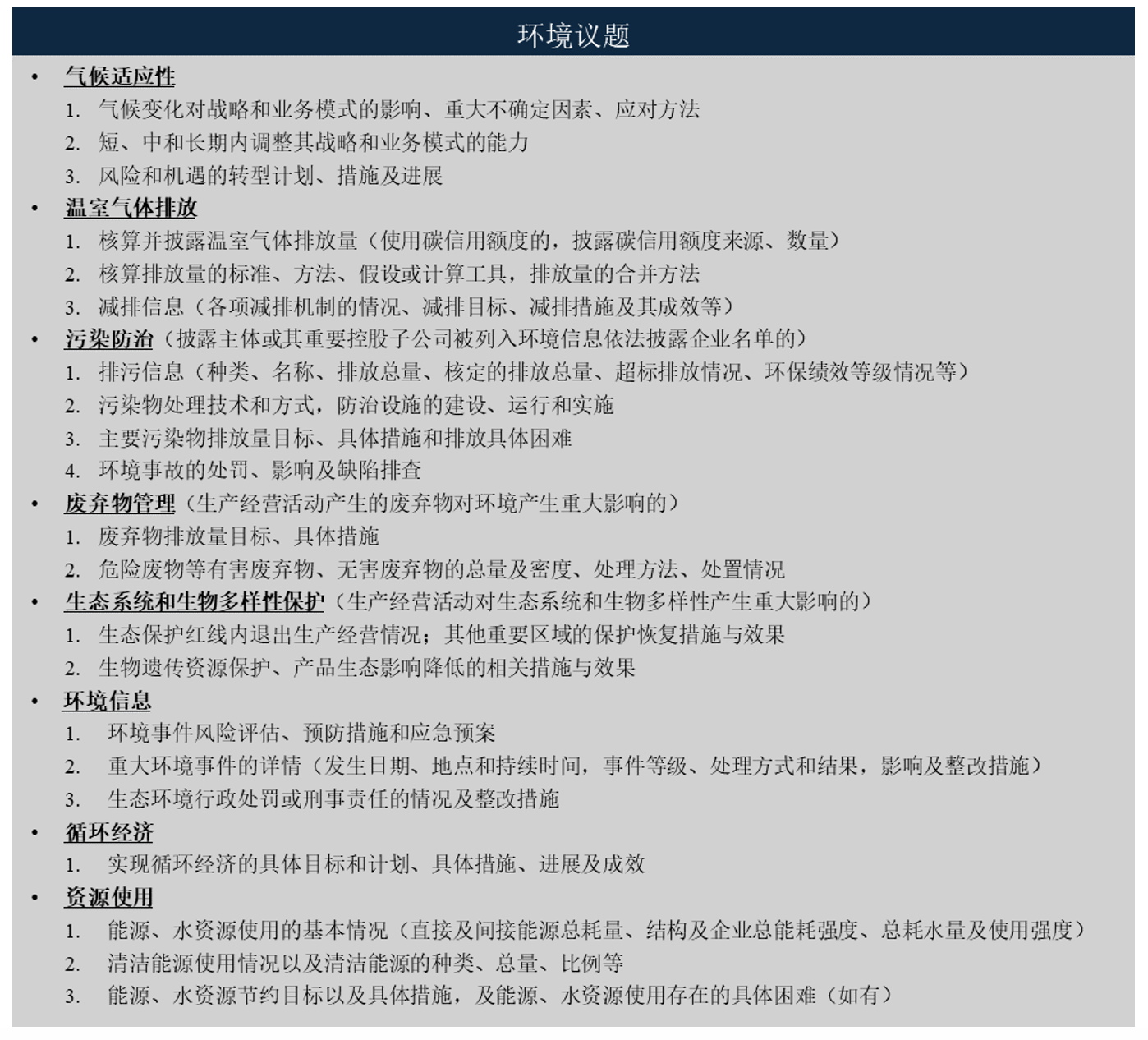

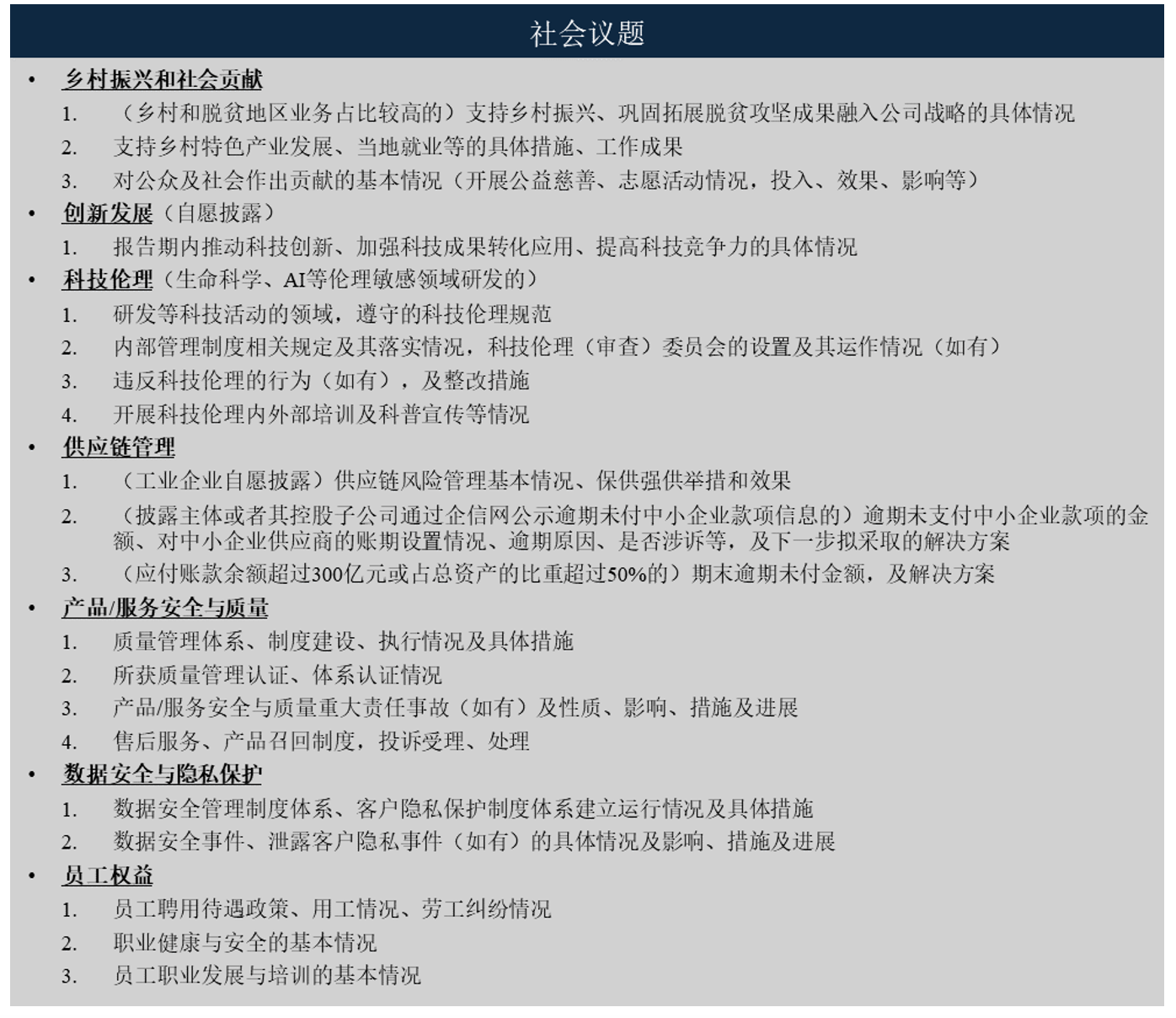

(三)披露议题

五、上市公司应对

ESG指引的新披露要求反映了证监会、各交易所对上市公司可持续发展相关信息披露的高标准。对相关上市公司不可谓挑战不大。尽管上交所披露要求、深交所披露要求均设置了过渡期,相关上市公司仍需提前应对。

(一)ESG治理

毋庸置疑,实践ESG治理才是提升ESG披露的源头。相关上市公司应当从根本上进行治理能力的提升。三份交易所的披露要求中也对披露主体的ESG治理提出了建议。本文相应整理如下:

1. 环境(E)层面

上市公司应通过减排应对气候变化,积极通过改进工艺、升级生产设备、优化能源结构、提高生产能效、研发和提供绿色产品与服务、改进和强化管理等措施,实现绿色低碳发展。

污染防治与生态系统保护也是上市公司的责任,其应将生态环境保护要求融入公司发展战略和公司治理过程,并根据自身生产经营特点、生态环境管理要求、对环境的影响、受影响公众的一致诉求等实际情况,落实相关环境管理制度,采取有效措施履行生态环境保护责任,防治环境污染,保护生物多样性。

上市公司还应注重资源利用与循环,高效利用能源、水、原材料等资源,加强资源使用过程节约管理,推动生产、流通过程的减量化、再利用、再循环。

2. 社会(S)层面

上市公司应当依法保护员工合法权益,为员工提供健康与安全的工作条件,加强员工培训,履行员工权益保障责任。

同时,上市公司还可结合自身主营业务开展情况支持乡村振兴、社会公益事业,促进公司和经济社会可持续发展;积极践行创新驱动发展战略,在追求经济效益、保护股东利益的同时,保护债权人利益、诚信对待供应商、客户和消费者,促进公司与经济社会的可持续发展。

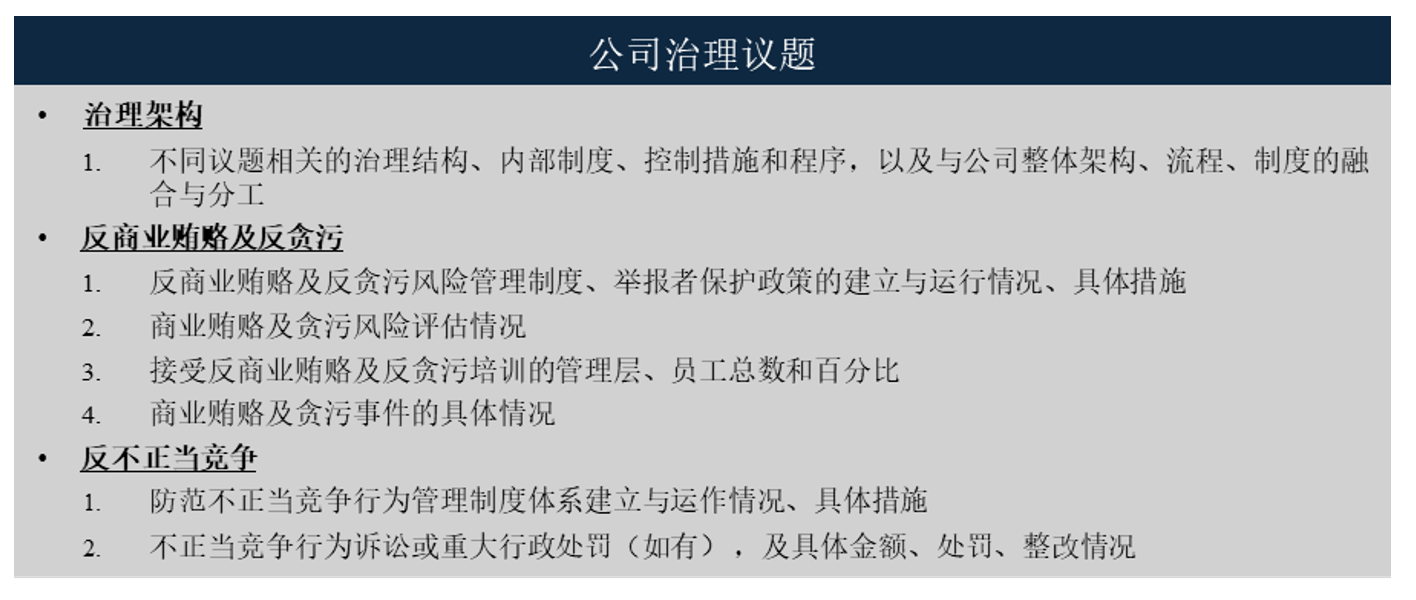

3. 治理(G)层面

ESG实践最终还需落实在公司治理层面。根据此次ESG披露指引,上市公司应建立健全公司治理结构和内部制度,确保公司相关内部机构具备足够的专业能力并有效履行可持续发展相关影响、风险和机遇的识别、评估、管理、监督等职能。在前述基础上,上市公司应当结合公司实际情况以及本指引的要求,积极将可持续发展理念及具体措施融入公司治理的各项制度和流程,进一步健全和完善公司治理机制,推动公司可持续发展。

另一方面,上市公司应防范商业贿赂与不正当竞争,在经营活动中,应当遵循自愿、公平、等价有偿、诚实信用的原则,遵守社会公德、商业道德,不得通过贿赂等非法活动谋取不正当利益,不得侵犯他人的商标权、专利权和著作权等知识产权,不得从事不正当竞争行为。

(二)披露准备

在提升ESG治理水平的前提下,相关上市主体应当提高可持续发展相关数据收集、核算与分析的信息化、数字化水平,不断提高可持续发展信息披露的质量、数据的可靠性与可比性。此外,应当关注利益相关者的诉求和关切,相关上市公司还可就《可持续发展报告》了解、征集利益相关者意见,通过访谈、座谈、问卷调查等方式,促进与利益相关者的有效交流,提升可持续发展信息披露质量。

[根据本次ESG披露指引的征求意见稿,我们相应准备了一份《可持续发展报告》的参考框架模板。若您希望进一步获取该模板,敬请电邮联系本所合伙人刘展(email:jliu@glo.com.cn)、张桐(email:jzhang@glo.com.cn)。]

注释:

[1] 具体而言,根据《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》第58条及《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)(征求意见稿)》第58条,披露主体在2025年度、2026年度报告期内,若难以定量披露可持续发展相关风险和机遇对当期财务状况的影响,可以仅进行定性披露;若难以披露可持续发展相关风险和机遇对未来财务状况的影响,应当在合理范围内提供有助于投资者了解相关影响的资料和说明,并明确相关披露的工作计划、进度和时间表。