2024年3月22日,国家金融监督管理总局(以下简称“金融监管总局”)在官网上发布关于《银团贷款业务管理办法(征求意见稿)》(以下简称“《办法》”)公开征求意见的公告。此次修订是继2011年原中国银行业监督管理委员会(以下简称“原银监会”)发布《银团贷款业务指引》(以下简称“《指引》”)之后,首次修订银团贷款业务的监督管理规则。

相较于13年前,商业银行银团贷款业务在业务模式、市场环境以及监督管理等方面都经历了深刻的变化。现行《指引》的部分内容已不足以应对当前银团贷款市场的复杂性和发展需要。为此,金融监管总局在考虑国内实际情况的同时,也借鉴了国际上的成熟经验,对《指引》进行了有针对性的修订,旨在进一步优化完善银团贷款业务管理和监管,推动银团贷款业务规范健康发展。

为充分讨论本次修订的核心内容和亮点,我们将推出系列评析文章。本文为其中的第一篇,聚焦银团贷款的发起、筹组和转让,以期为银团贷款业务实践提供参考。

一、银团贷款的定义

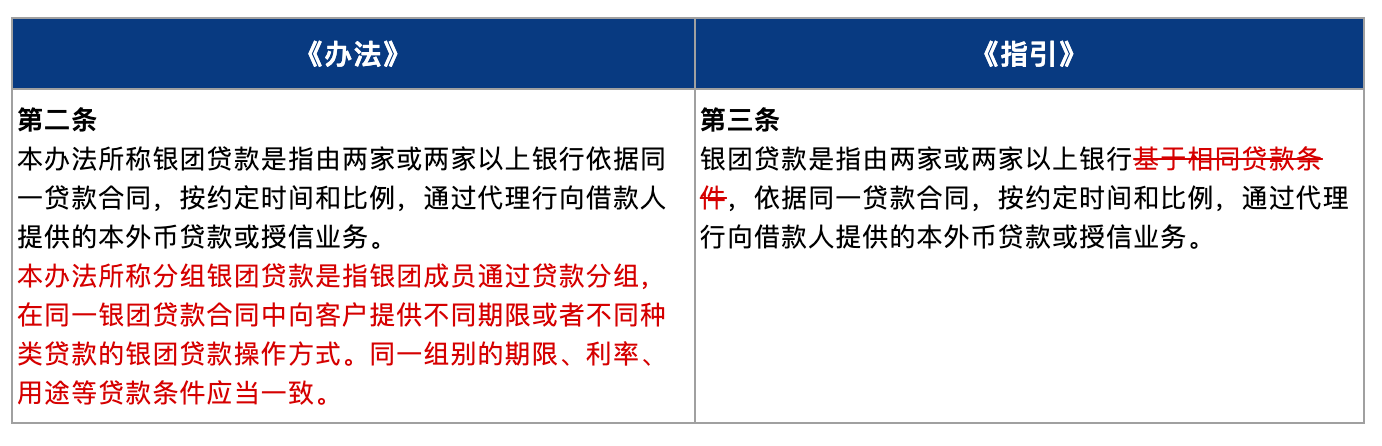

《办法》第二条对银团贷款进行了定义。“银团贷款”是指由两家或两家以上银行依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。“分组银团贷款”是指银团成员通过贷款分组,在同一银团贷款合同中向客户提供不同期限或者不同种类贷款的银团贷款操作方式;同一组别的期限、利率、用途等贷款条件应当一致。

值得注意的是,《办法》在法规层面首次正式确认了银团贷款业务实践中广泛采用的分组银团贷款模式(Tranches)。这一模式的核心优势在于允许不同银行根据各自的贷款审批政策和规模限制,为单一借款人设定符合其内部标准的贷款条件。即使不同的银团成员之间在审批标准、流程及时间方面可能有一定的差别之处,它们依然能够参与到银团贷款中,共同为借款人提供资金支持。这一创新模式既保障了银行的独立性和风险控制能力,也提高了银团贷款市场的活跃度和效率。

从上述修订来看,监管机构的监管意图是为了更好地适应市场变化,促进银团贷款业务的健康发展,并加强对银团贷款业务创新的引导与规范。通过正式确认分组银团贷款模式,监管机构意在平衡创新与风险,促进银团贷款业务更好地服务于实体经济,同时有效地预防和控制风险。

下表梳理了《办法》和《指引》对于银团贷款定义的对比:

二、银团贷款的发起和筹组

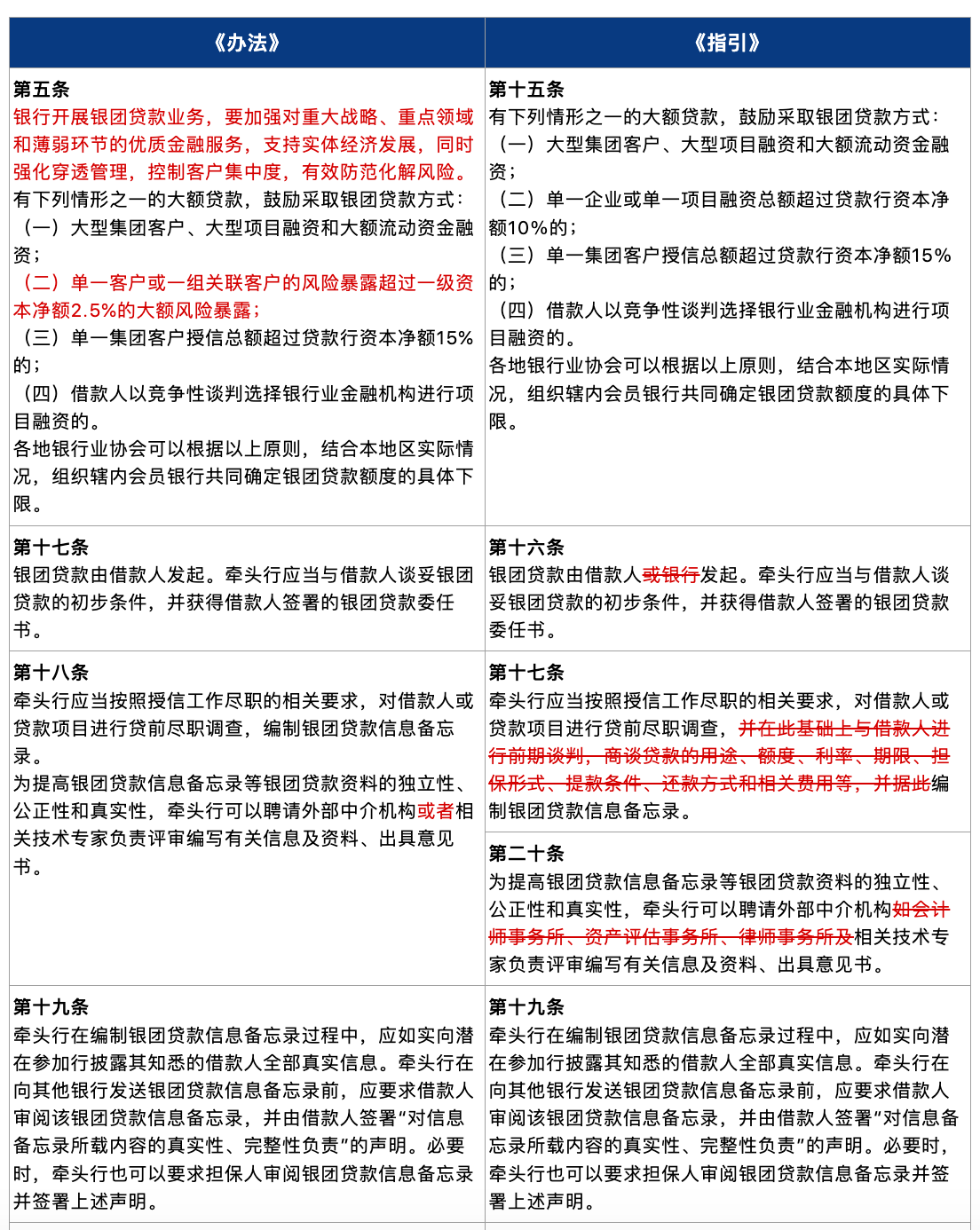

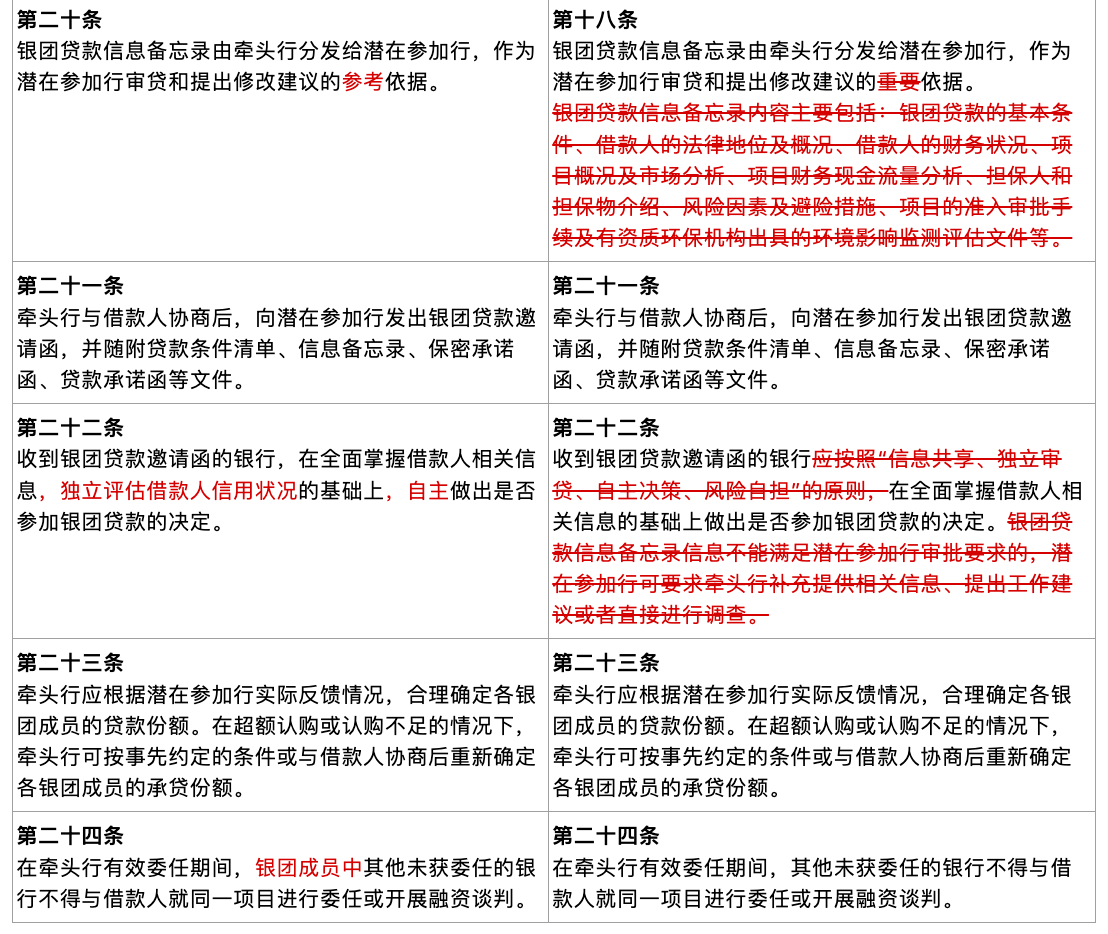

《办法》第三章采用专章对银团贷款的发起和筹组制定了具体的规定。本次修订在保持与《指引》原有框架结构连贯性的同时,针对当前金融监管导向和市场实践对银团贷款的发起和筹组流程进行了进一步调整和优化。具体而言,涉及以下几个方面的内容:

-

规定了银行在开展银团贷款业务时,服务实体经济与风险防控并重的基本原则。

-

明确了银团贷款的发起人为借款人。

-

整合了银团贷款中尽职调查流程及编制银团贷款信息备忘录的要求。

- 强化了银行风险自担的责任,要求银行在独立评估借款人信用状况的基础上,自主做出是否参加银团贷款的决定。

通过上述修订,《办法》从监管层面提高了银团贷款业务的整体稳定性。首先,通过明确银团贷款的发起人为借款人,进一步确立了各方职责和分工,有利于协调各方利益和期望。其次,整合尽职调查和信息备忘录的相关要求,提高了业务处理的效率,使得各方参与者能够更加便捷地获取所需信息。此外,强化银行风险自担原则,促使银行在独立评估借款人信用的基础上,自主决定是否参与银团贷款,从而有效降低了整体贷款风险。最后,这些举措共同促进了银团贷款市场的健康发展,有助于支持实体经济的发展,并有效防范化解风险。

下表梳理了《办法》和《指引》对于银团贷款的发起和筹组相关规定的对比:

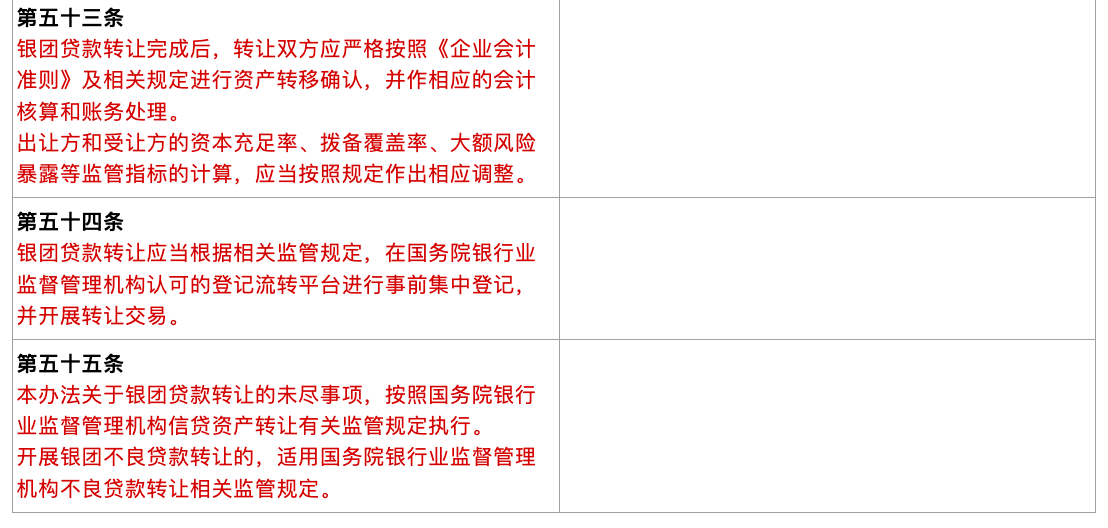

三、银团贷款转让交易

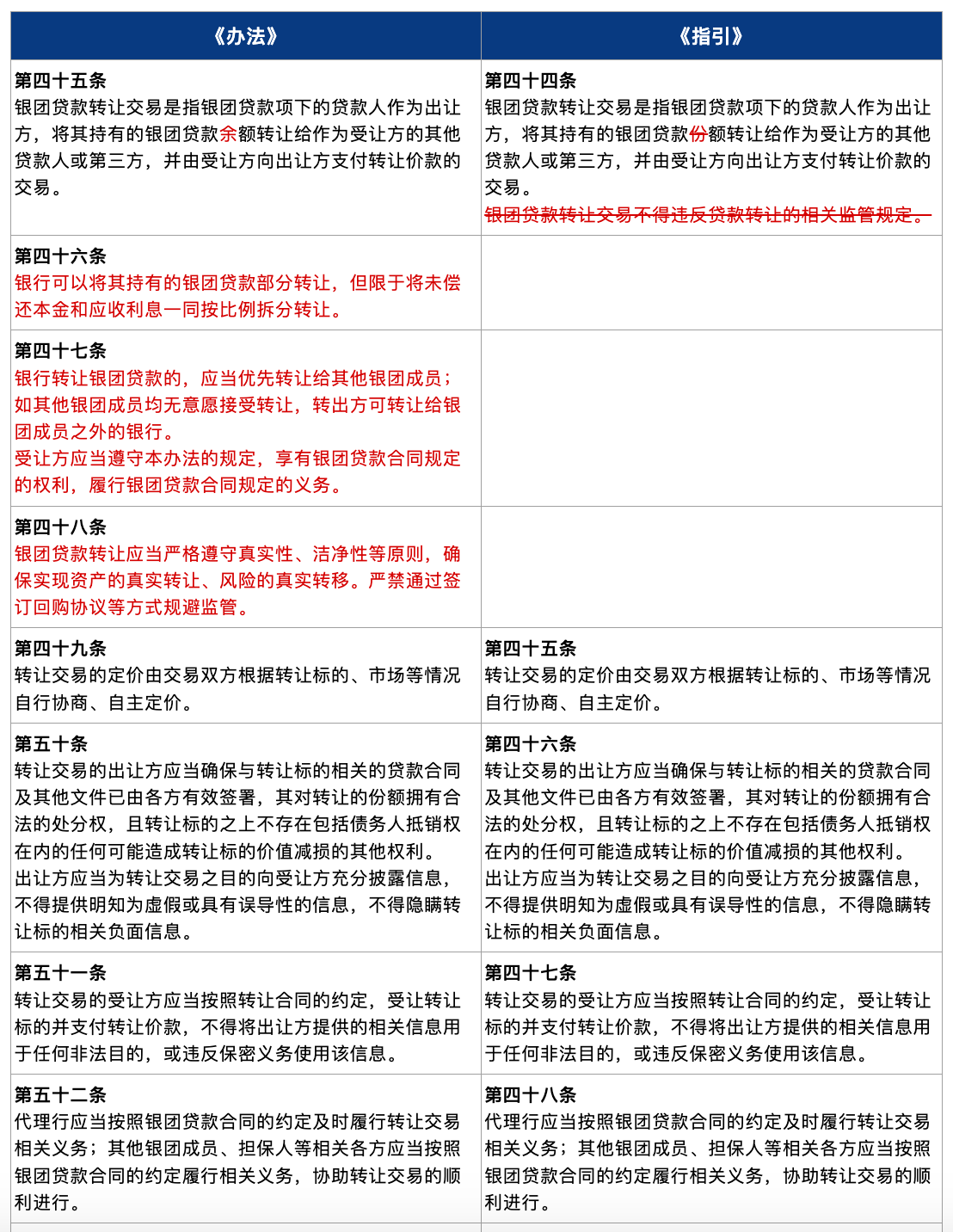

《办法》的亮点之一是关于银团贷款转让交易的安排。本次修订采纳了国际经验和市场实践,对银团贷款二级市场转让规则进行了优化,提升了开展银团贷款业务的便利性。具体而言,涉及以下几个方面的内容:

-

有条件的放宽了银团贷款转让的限制,不再强调按照“整体性原则”转让,允许按比例拆分转让本金和利息,增加了灵活性。

-

延续了原银监会在2010年发布的《关于进一步规范银行业金融机构信贷资产转让业务的通知》中的部分规定,保持了政策的连贯性。

- 要求在指定的登记流转平台进行转让登记,增加了透明度和安全性。

通过上述修订,《办法》对银团贷款转让机制进行了优化。首先,它适度放宽了对贷款转让整体性的限制,允许银行将未偿还本金与应收利息一同按比例拆分进行转让,这一举措将提升银团贷款在二级市场的流动性和灵活性,同时也为风险控制提供了更精细化的管理手段。其次,《办法》在保留原有监管框架的基础上,继续强调银团内部转让的优先权、贷款转让的真实性和洁净性等要求。最后,《办法》明确规定了银团贷款转让应当根据相关监管规定,在国务院银行业监督管理机构认可的登记流转平台进行事前集中登记,有助于防范潜在的风险,保障市场秩序。

下表梳理了《办法》和《指引》对于银团贷款转让交易相关规定的对比:

四、总结

《办法》对银团贷款业务进行了全面而深入的审视和修订,为该业务领域注入了新的活力和动力。此次修订不仅将助力商业银行更好地服务于实体经济,同时也强化了银团贷款业务的风险管理机制,有利于银团贷款业务朝着更加稳健、可持续的方向发展。目前,《办法》尚处于征求意见的阶段,我们将密切关注其最终出台的版本及具体实施情况,并结合实际项目操作经验,与市场各方共同学习和探讨相关问题。