恰如S基金系列(一)《S基金概述和交易基本法律问题》所述,S基金相较于通常的股权类私募基金而言具有较多特殊性,其投资过程中不仅需要重视间接投资标的(投资组合)的惯常问题,更需要充分关注直接投资标的(私募基金份额)的特殊问题,可以说S份额交易(“S交易”)的信息不对称问题尤为突出、涉及的问题也更为宽泛。鉴于此,S基金对外投资过程中的尽职调查工作更为重要,同时也更为复杂,S基金管理人往往需要因客观条件限制而在尽职调查的“有效性”和“高效性”之间寻找动态平衡,而动态平衡的尺度掌握则考验着管理人和其聘请第三方中介机构的专业能力、项目经验和处事智慧。

本文将从正向调查、反向调查两个维度,直接投资标的和间接投资标的调查两个层次出发,探讨S基金法律尽职调查工作中的部分重难点问题。同时,本文也将结合S基金尽职调查涉及的特殊问题,初步探讨可能涉及的估值问题,以起到抛砖引玉作用。

一、正向尽职调查

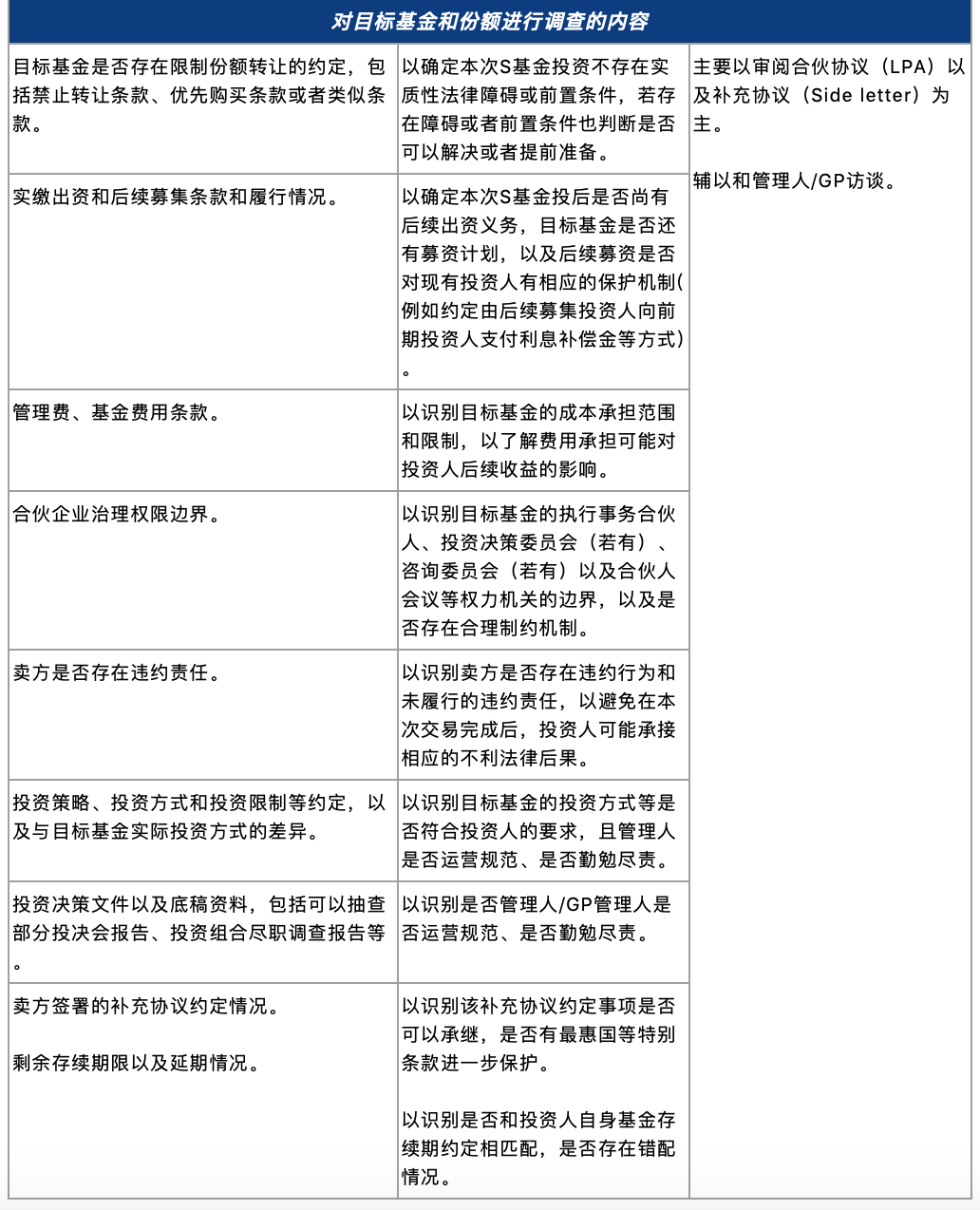

(一)基金份额层面尽职调查

(二)投资组合层面尽职调查

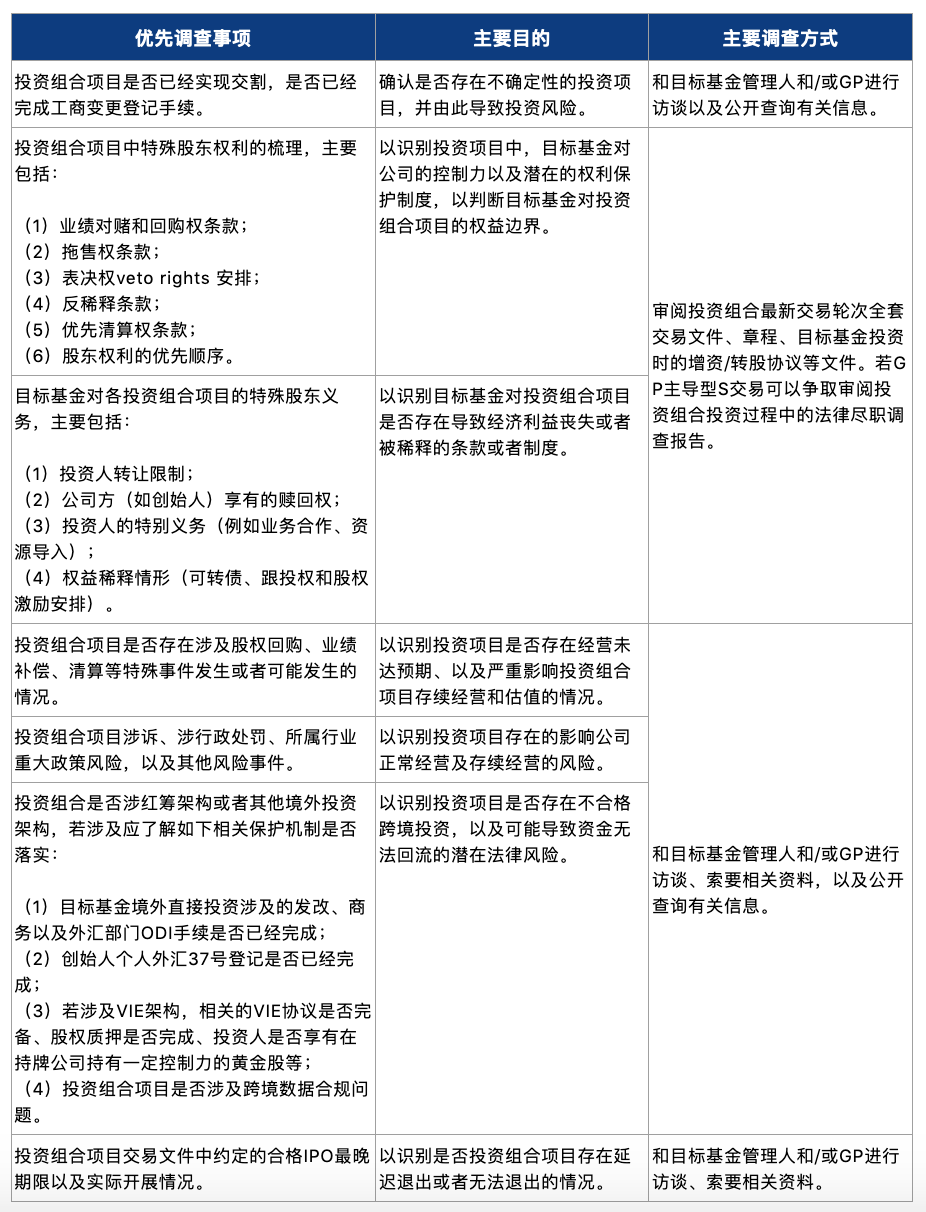

相较于通常的股权类私募基金投资而言,S基金对间接投资标的暨底层投资组合项目的尽职调查通常会遇到不少障碍,尤其是卖方LP主导型(Seller-led transaction)项目中,目标基金GP和/或管理人未必愿意配合尽调工作,此时S基金对投资组合项目的调查很可能会受到局限。即使目标基金GP和/或管理人愿意配合,S基金也很难就所有组合项目进行全面又高效的尽调。S基金在对组合项目调查过程中,必须做到重点明确、有的放矢,在最合理时间和范围内识别出核心法律风险和问题。

鉴于此,如可以对投资组合进行尽职调查,我们建议优先就如下方面开展工作:

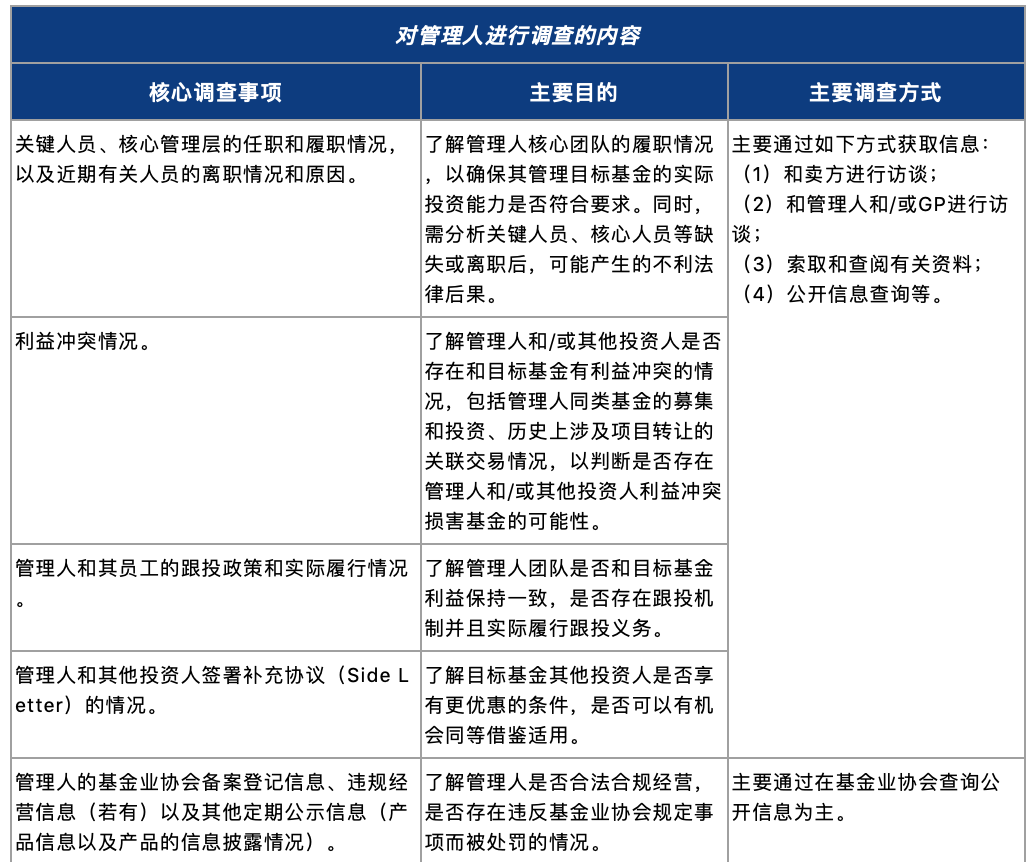

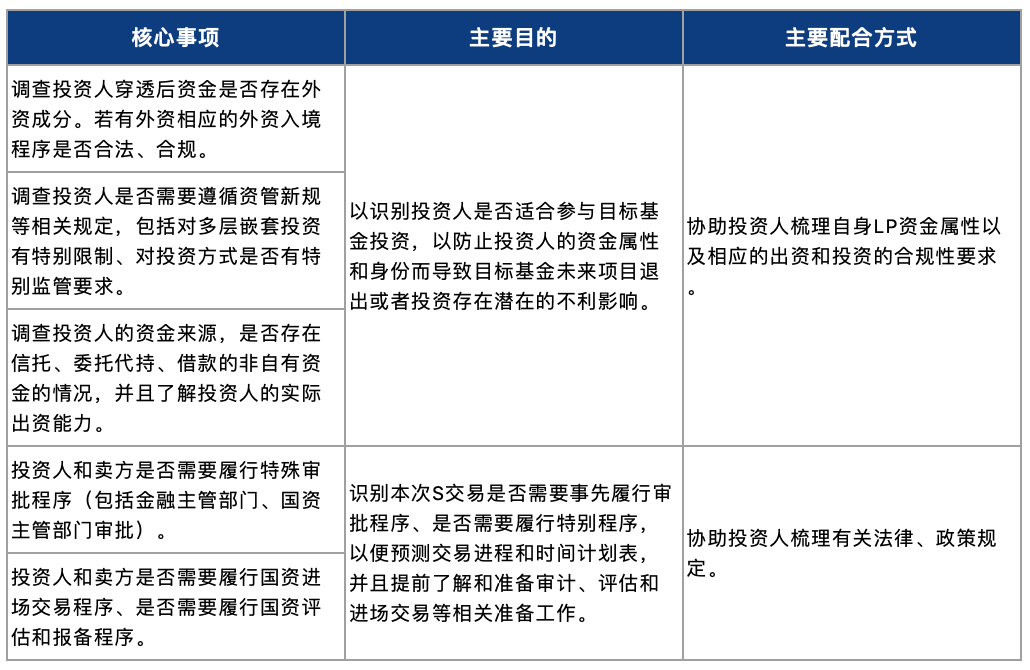

二、反向尽职调查

S交易中不仅需关注于对被投资方的正向尽职调查,同时还应做好充分准备以配合完成目标基金对投资人的反向尽职调查工作。其概括起来可以包括:

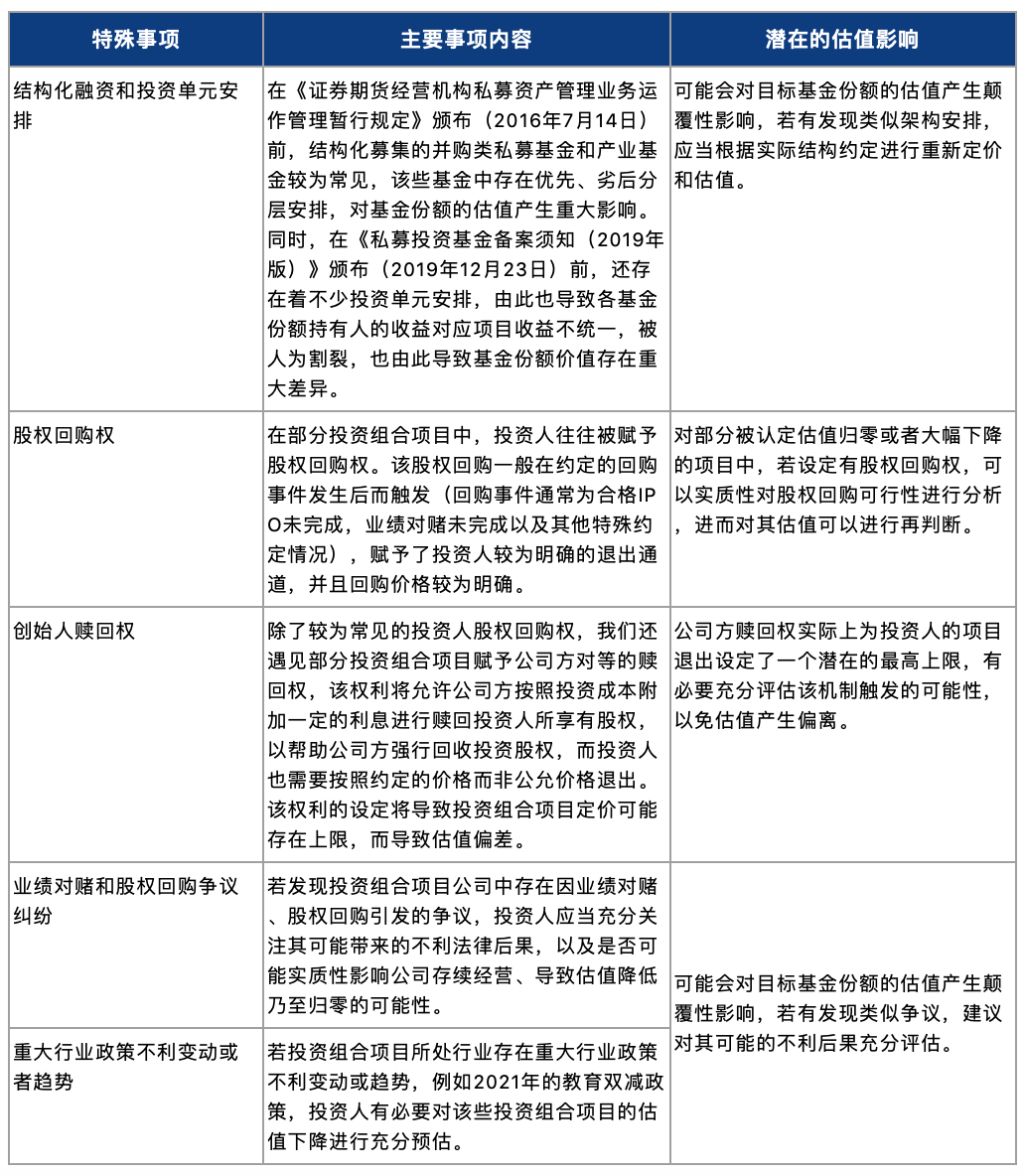

三、估值问题初探

现阶段,国内人民币私募基金尚未形成高度标准化的交易架构和成熟的交易标准条款,因此,非标准的结构和交易条款对S交易的估值和定价较容易产生重大影响。其中,私募基金合伙协议条款设置差异化较高(例如早前的网格化投资安排和条款、结构化融资安排和条款、特殊分配和奖励条款等),投资组合个性化股东权利约定(例如中国特色的明股实债制度、股权回购权、创始人赎回权、以及业绩对赌等),都给S交易的估值和定价造成了困扰。尽管目前基金业协会对私募基金合同的规范性要求日益加强(逐步限制特殊LPA条款的运用),在很大程度提升了私募基金合伙协议条款的标准化程度,且投资组合的交易条款和机制也因PE/VC市场头部集中化过程而不断趋同,但是就整体市场而言私募基金对外募资和投资依然呈现非标准化常态,由此导致了S基金容易产生估值偏差和信息不对称。

目前,市场中较为常见的S交易估值方式以目标基金底层投资组合估值为基础,参照《私募投资基金非上市股权投资估值指引(试行)》及相关规定对单个项目估值进行估值后,结合目标私募基金投资占比、轮次、基金费用成本扣除、收益分配方案等因素后综合计算估值。其中,对单个项目的估值方法主要为:(1)市场法(通常使用的市场法包括参考最近融资价格法、市场乘数法、行业指标法);(2)收益法(通常使用的收益法为现金流折现法);以及(3)成本法(通常使用的成本法为净资产法)。因我们并非专业的资产评估机构,我们对具体估值方式和原则无法发表专业意见,鉴于此本文将仅对法律尽职调查过程中部分常见的、可能涉及影响估值的特殊法律问题进行提示,以供投资人在S交易估值过程中参考: