近年来,股权回购条款作为投资方在人民币结构的股权投资交易中最常用且重视的条款之一,已经成为投融资文件中必不可少的组成部分。但作为国外商事活动中的舶来品,股权回购条款在本土化以及适应中国法律的过程中也伴随着诸多制度嫁接难题和争议。自2019年年底最高人民法院发布的《全国法院民商事审判工作会议纪要》(以下称“《九民纪要》”)明确认可了对赌协议的效力起,对于股权回购条款的讨论更多地集中在了条款的具体适用上。

结合《九民纪要》对于对赌协议的定义,股权回购条款主要是投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的对未来目标公司的估值进行调整,并给予投资方收回投资权利的条款。根据股权回购条款,投资方(以下称“回购权人”)将在回购条件达成的情况下,有权要求公司或创始人(以下称“回购方”)按照事先约定的价格回购其持有的股权。在目前的司法实践中,关于前述股权回购权属于通过单方的行为就可以使一定的民事法律关系发生变动的“形成权”,还是要求他人为特定行为的“请求权”,仍然存在较大的理论与实务分歧。对于投资方而言,在回购权性质存在争议的情况下,如何约定对投资方更有利的回购条款,如何在回购条件满足后行使回购权,都是值得思考与研究的问题。

一、股权回购权性质对投资方行权的影响

股权回购权的性质认定之所以是一个重要的问题,是因为它将直接影响对回购权行权期限的认定。而在投资方因各种主客观原因无法及时或者未及时行使回购权的情况下,行权期限就显得尤为重要。

(一)何时行权?这是一个难以抉择的问题

尽管投资方在起草条款时将某些情况的发生设定为了股权回购权利行使的先决条件,但在回购事项发生时,如果被投企业发展状况良好或者市场情况相较签约时发生了较大的变化,投资方对于是否行使回购权,往往会比较犹豫;投资机构往往既要考虑风险控制问题,也需要考虑其在投资业内的名声以及前一轮或后一轮次其他投资人的关系维护,对于行使回购权尤为谨慎。因此,股权回购的条件触发后回购迟迟不能完成的情形屡见不鲜,并且往往成为一个多元和复杂的问题。

以我们近期代理的一个关于股权回购的获胜仲裁案件(以下称“该案”)为例,A公司与B公司于2015年初签署了一份股权收购协议,分多次收购项目公司的股权,并约定若某项条件未能在规定期限内完成,A公司有权要求B公司回购A公司已经持有的所有项目公司股权从而实质退出项目公司。在该项条件未按期完成时,因B公司提出协商请求,A公司考虑到项目的价值以及未来条件达成的可能性,秉承友好合作目的与B公司就股权回购事宜进行谈判和协商。时隔多年后,A公司在项目中的既定目标仍未达成,亦无法与B公司就回购事宜协商一致,A公司最终选择向B公司正式发送要求回购的通知,并就该案提起仲裁。类似暂缓行使回购权的情况,在我们代理的其他案件中也曾多次出现,而各案件的审理机构对回购权性质的认定以及行权期限的判定,也基本各不相同。

(二)回购权的性质认定的影响

在回购权人未及时行权的情况下,如果将回购权认定为形成权,则依据有关形成权的规定,回购权人将需要在当事人约定或法律规定的除斥期间[1]内行使回购权,否则回购权将直接消灭;如果将回购权认定为请求权,则在约定的回购履行期限届满后[2],回购权人需在法律规定的诉讼时效[3]内向回购方主张权利,否则回购权人将丧失胜诉权。因此,对回购权权利性质认定的不同,将直接导致可供回购权人考虑是否行权的时间期限不同。

同样以我们代理的仲裁案为例,在该案的裁决中,仲裁员认为:

“A公司行使股权回购权的结果为退出目标公司,不再与B公司进行合作,故行使该等股权回购权的法律后果与行使合同解除权的法律后果一致,所以应当参照《合同法》中关于合同解除权,尤其是关于除斥期间的相关规定,尽管双方并未约定除斥期间,B公司亦未催告A公司行使回购权,但4年未行使回购权显然已超过了惯常认知的合理期限,因此股权回购权已消灭”

显然该案仲裁员认为股权回购权的性质应当归入“形成权”范畴,在考虑回购权人股权回购请求时应当首先考虑除斥期间是否届满,如除斥期间届满,则回购权人的回购权将归于消灭。这种情况下,投资方将面临着严苛的行权期限,尽快行权似乎成为了保护投资方利益最好的选择。问题在于,回购权属于“形成权”的观点,是否已被主流观点所接受?

二、司法实践中对于回购权性质的认定

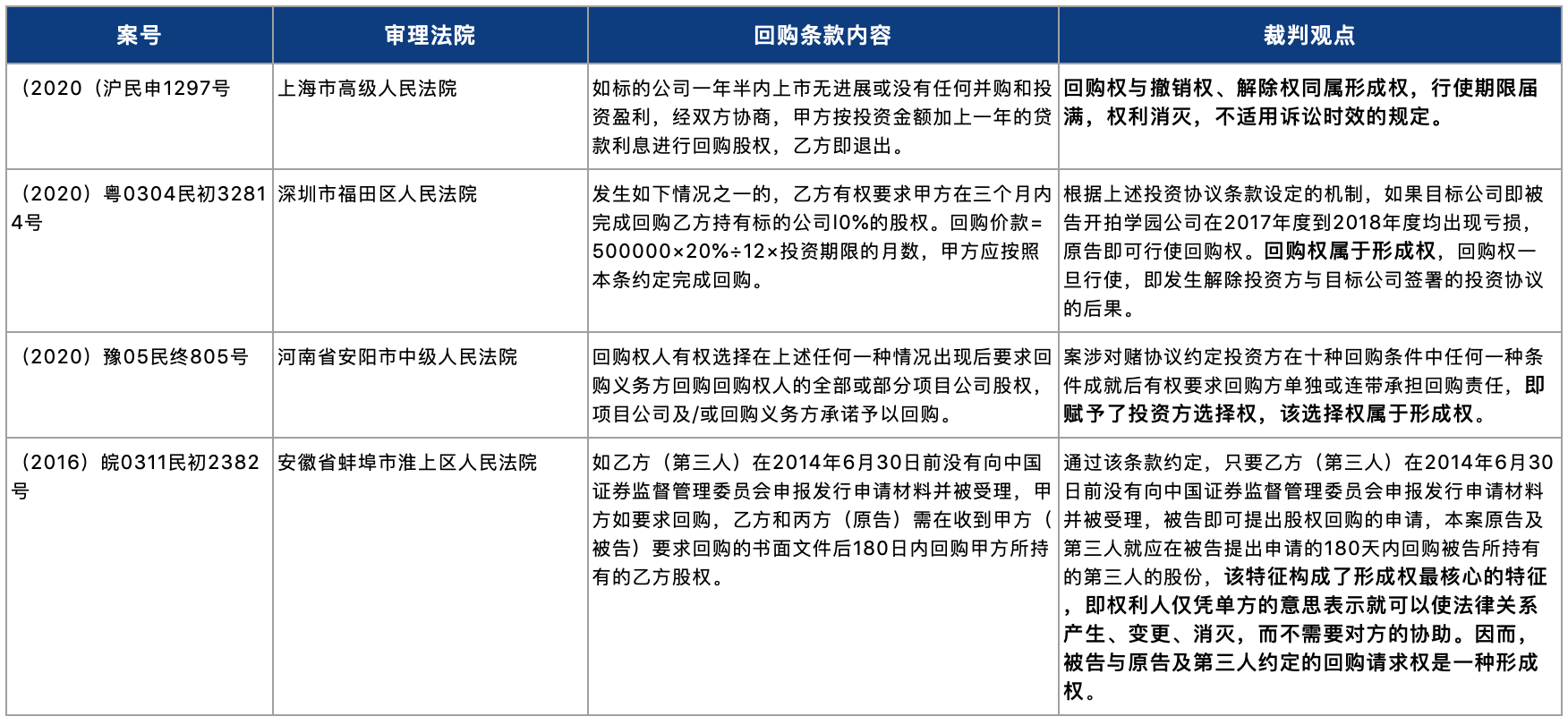

(一)“形成权”性质说

司法实践中将股权回购权的性质认定为形成权的观点较为少见但仍然存在,我们经过案例检索整理出以下典型案例:

根据以上的案例,可以看出司法实践中确实存在部分法官持股权回购权的性质为“形成权”的观点,但关于股权回购权为什么应当归入“形成权”范畴却并未进行充分的论述,且理由不尽相同。通过上述案例,我们认为实践中支持回购权属于形成权的案例,主要有以下2种理由:

第一种理由认为,股权回购权是由合同当事方共同约定的股权回购条款而创设,在回购条件被触发的情况下,回购权人即被赋予了一种选择权。该等选择权可由回购权人凭单方意志决定是否行使,如回购权人选择行使回购权,则在回购方收到回购权人行权通知之时双方之间即产生了与原合同相反的股权转让关系,基于新的股权转让关系,回购权人对回购方享有给付请求权,回购方则相对应的对回购权人负有支付股权对价的义务;如回购权人选择放弃行使回购权,则即使有回购条款存在且回购条件已经被触发,双方之间也不产生股权转让关系,鉴于此,股权回购权具有“形成权”的典型特征。

第二种理由则认为,在股权投资交易文件中,当事人设置股权回购条款的目的就是为了给予投资方在特定情形下选择退出目标公司的机会,虽然大多数股权回购条款在表述上均会采用投资方可要求回购方回购投资方所享有的部分或全部股权,但实操中,投资方在选择行使股权回购权时往往都会主张全部回购,故投资方行使股权回购权的法律后果即是退出目标公司,丧失股东身份,如此情况下,除了当事方还应按照股权投资交易文件中的违约赔偿及清算条款承担享有责任之外,实际上股权投资交易文件的合同目的已经无法实现。因此,投资方行使股权回购权的法律后果与合同解除权的法律后果相似,股权回购权应当属于“形成权”。

(二)“请求权”性质说

相较“形成权”性质说,我们通过检索案例发现,司法实践中将股权回购权的性质认定为“请求权”的司法判例在数量上更多,审理法院的层级也更高。但与支持股权回购权应属于“形成权”的司法判例类似,关于为什么将股权回购权归入“请求权”范畴这一问题,不同法官也存在着不同的理解。我们经过案例检索整理出以下典型案例:

根据上述案例,就“回购权应当属于请求权”的观点,同样主要存在两种论述思路:

大部分判例中,法院认为股权回购条款是一种附生效条件的条款,条件成就时条款生效,回购权人根据条款约定即可享有要求回购方支付回购款的债权请求权。该等债权请求权的基础系股权回购条款生效的法律事实,并非回购权人单方的意思表示。回购权人并非因单方意思表示变更了与回购方之间的法律关系然后享有债权请求权,而是因为附生效条件的合同条款生效而依照合同约定直接享有债权请求权。换言之,股权回购权的行使并不会影响和变更回购权人与回购方之间原有的合同关系,双方之间的合同关系也并不因股权回购权的行使而必然终止或解除,因此,股权回购权并不具备形成权的特征,而应属于“请求权”范畴。

还有一些法院认为,鉴于行使股权回购权的直接后果即是在回购权人与回购方之间进行股权转让,而在股权转让中,双方均享有一定的权利并负担一定的义务,对于回购权人而言是要求回购方支付回购款并将股权返还给回购方,对于回购方而言是向回购权人支付股权转让对价并要求回购权人转让股权。该等情况下,一方面,如果回购方不予配合,那么仅凭回购权人单方意思表示,双方之间无法直接产生新的股权转让的法律关系;另一方面,回购权人依据股权回购条款仅享有要求回购方支付回购款及受让股权的权利,并不享有直接变更或消灭双方之间原有的合同关系的权利,因此,股权回购权并不符合“形成权”的构成要件及性质,其应当属于“请求权”范畴。

(三)请求权与形成权概念的混用

尽管将回购权认定为“请求权”的案例较多,但纵观以上支持“请求权”的案例,我们发现,在少部分案件中,法院存在对请求权与形成权概念的混用:在回购条款并未约定行权期限的情况下,一些法院仍然会为“请求权”设定合理期限[4],并认为合理期限经过后,回购权人无权行使回购权。然而这种“合理期限”实际上是形成权的除斥期间在缺少约定的情况下的认定标准,明显不适用于“请求权”。如果股权回购权是一种请求权,在行权期限无约定或约定不明时,回购权人有权随时行权,诉讼时效期间从回购权人要求回购方履行义务的宽限期届满之日或回购方明确拒绝履行之日起计算[5],但并不存在经过一个合理期限不行权实体权利即告消灭的情形。

以(2020)皖民再215号案件为例,安徽省高级法院在二审判决中认可了回购权是一种请求权的观点,但却认为如“为确保商事交易的稳定性,避免权利义务处于不确定状态,债权人亦应在合理期限内主张权利”,这样的说理思路显然存在对请求权与形成权概念的混用。本案经最高院指令再审后,安徽省高院在再审判决中改变了前述观点,转而认为在回购权未约定履行期限的情况下,根据《合同法》第六十二条(四)项“履行期限不明确的,债务人可以随时履行,债权人也可随时履行,但应当给对方必要的准备时间”的规定,回购权人只要给回购方留有了必要准备时间,可以随时要求回购方履行[6],且“该项权利并不因股权回购条件成就六年内未行使而归于消灭”,推翻了二审中的论证思路,回归了请求权应有的裁判逻辑。

(四)观点分析

经过大量案例检索及我们对日常交易案例中回购条款的分析,我们认为各方在交易文件中惯常约定的“股权回购权条款”[7]更接近“形成权”,或者很可能在争议解决过程中被认定为“形成权”。一方面,从回购条款的表述上看,投资方享有是否与回购方建立股权转让(回购)法律关系的选择权,只有在投资方自主决定行使股权回购权,向回购方发送行权的意思表示后,回购方才会负有后续的金钱给付义务及其它附随义务,符合“形成权”的特征;另一方面,尽管将请求权与形成权的“合理期限”概念在股权回购权中混用的判例显然是不准确的,但从这些案例中也可以看出,这些法官也同样意识到了该等权利并非纯粹的“请求权”,在投资方具有单方选择权的情况下,如无权利行使的期限,将使得回购权人与回购方双方之间的法律关系长期存在一个不确定的状态,不利于维护交易稳定。

但是,我们也注意到,并非所有的股权回购条款都赋予了投资方主动选择是否行使回购权的权利。实践中还存在部分股权回购条款采用如发生某种情形或发生某种情形的若干日内回购方应当回购投资方所持有股权的表述,而从该等表述上看,在回购条件成就后,无论投资方是否主动行权,回购方即应当承担回购义务,此时即使投资方未向回购方发送行权通知,也不影响投资方针对回购款而享有的债权,则在该等情形下,我们认为股权回购权也具有了“请求权”的特征,投资方未在一定期限内积极行权也不应当影响投资方要求回购的实体权利,回购方的支付义务不因投资方未积极行权而消灭。因此,我们认为,不同的回购条款的表述,也可能会影响回购权性质的认定。

(五)观点总结

结合现有的司法判例以及我们代理过的案件来看,“形成权说”支持者的理由似乎更具有说服力,但“请求权说”的判例层级更高,数量更多。从现有的案例中来看,即使是类似的回购条款表述,不同法院可能也有不同的认定结果,难以对回购权属于“请求权”还是“形成权”这一问题总结得出一个确定性的结论。但从这些案件中,我们基本可以确定的是,如果回购权被认定为请求权,显然对于投资方行使回购权而言将更加有利。

三、提示和建议

鉴于目前司法实践中并未就股权回购权的性质作出权威且统一的认定,对于投资方和回购方而言,我们从“条款的起草”与“权利的行使”两个方面分别提供以下风险缓释措施建议,供各方参考:

(一)针对投资方的建议

为了减少权利灭失的风险,从条款的起草角度而言,投资方应当尽量让回购条款向“请求权”靠拢,尽量从投资方有权要求回购方支付股权转让对价的角度描述条款内容,并可以尝试在条款中明确投资方有权于任何时候行使该项回购权,投资方不因在回购条件满足后未立即行使回购权或继续行使股东权利而丧失回购权。在回购方不同意回购权无行使期限的情况下,投资方也可考虑直接明确约定投资方有权在诉讼时效内(或者明确期间内)的任何时候主张权利。

从权利的行使角度而言,投资方在回购条件触发后,应当尽量将回购权作为“形成权”来看待,尽快联系律师,并且向公司方发出适当的通知或者行使权利,以确保回购权的行使不会因迟延行使而灭失。

此外,我们在一些案件中也发现,回购权的行使不仅受限于合同约定的行使期限,同时也会受到行权期限内权利人所作意思表示的影响,如在行权期限内权利人意思表示不当,同样可能导致回购权的丧失。因此,同样建议投资方注意向回购方行使回购权时,清晰、准确地作出回购的意思表示(受限于文章篇幅,本文暂不就此问题展开论述,我们将在后续的文章中进一步讨论这个问题)。

(二)针对回购方的建议

为了减少投资方长时间不行使回购权而给交易以及公司的发展带来的不稳定性,从条款的起草角度而言,建议回购方尽可能将回购权行使的期限予以限制,并明确投资方必须(或应当)在回购条件期满后的某段时间内行使权利,否则将不再享有该项回购权。

从权利的行使角度而言,如未约定明确的行权期限,且回购条件触发时被投企业的经营状况良好,则建议回购方在投资方长时间不行使回购权的情况下,及时向投资方发出催告,要求投资方在合理期限内决定是否行权,减少企业未来发展的不确定性。

注释:

[1] 常见的形成权见《民法典》第一百五十二条、第五百六十四条。

[2] 《民法典》第五百一十一条第(四)款:“如债务履行期限不明确的,债务人可以随时履行,债权人也可以随时请求履行,但是应当给对方必要的准备时间”。

[3] 《民法典》第一百八十八条:“向人民法院请求保护民事权利的诉讼时效期间为三年。法律另有规定的,依照其规定。诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。法律另有规定的,依照其规定。但是,自权利受到损害之日起超过二十年的,人民法院不予保护,有特殊情况的,人民法院可以根据权利人的申请决定延长”。

[4] (2019)皖民终540号案件、(2020)沪民再29号案件。

[5] 《最高人民法院关于审理民事案件适用诉讼时效制度若干问题的规定》第四条:“不能确定履行期限的,诉讼时效期间从债权人要求债务人履行义务的宽限期届满之日起计算,但债务人在债权人第一次向其主张权利之时明确表示不履行义务的,诉讼时效期间从债务人明确表示不履行义务之日起计算”。

[6] 类似的观点在(2020)京民终549号案件中亦有所体现。

[7] 在股权投资交易文件中,股权回购条款通常会被表述为,如发生某种情形(常见为未能在一定期限内完成上市),则投资方享有股权回购的权利,投资方有权选择要求回购方向其支付回购价款,之后投资方有义务返还回购部分或全部对应的股权。