2021年12月,美国白宫发布了《美国反腐败战略》(United States Strategy on Countering Corruption, 下称“《战略》”),提出拜登政府反腐败的全面方针,尤其强调重点打击跨国腐败,预示着《美国反海外腐败法》(the Foreign Corrupt Practices Act, “FCPA”)执法将进一步加强。此次发布的《战略》再次强调加强反腐败相关的执法行动,其中也包括FCPA执法的动向及发展,这将对跨国企业产生何种影响,值得关注。同时,在2020年12月美国国会表决通过的《外国公司问责法》(Holding Foreign Companies Accountable Act)中,也设定了大量针对在美国上市的外国企业的条款,该等企业当如何应对,也待进一步探讨。

一方面,美国对于跨境腐败行为的执法力度不断加强,执法范围不断扩大;另一方面,美国证券市场对外国发行人的信息披露义务大幅强化。在当前反腐败和证券审查多管齐下的大背景下,跨国企业将面临更大的合规挑战。当企业同时面对中美执法机关的监管时,如何全面考量、平衡不同法域视角下的相关要求,进行精准、有效的风险识别与应对,是企业在跨国经营过程中已然面临且亟待解决的重要课题。

环球律师事务所合规与风控团队,将结合为众多知名跨国企业处理多法域跨境调查与合规项目的丰富经验,对《战略》及《外国公司问责法》进行分析,旨在为读者就跨境合规调查提供更全面、深入的视角。需要提醒的是,本文主要针对《战略》及《外国公司问责法》进行解读,就个案中企业可能受到的影响及应当采取的具体措施,仍需要结合其他相关要素进行综合判断。

一、对《战略》的解读

(一)《战略》的概要介绍

2021年6月3日,美国白宫首次以国家安全备忘录的形式,发布了《关于将反腐败确立为美国国家安全核心利益的备忘录》(Memorandum on Establishing the Fight Against Corruption as a Core United States National Security Interest, 下称“《备忘录》”),明确将“反腐败”提升为美国国家安全的核心利益,并表示将在美国境内及海外开展反腐败行动。

在此背景下,美国白宫于2021年12月6日发布《战略》,以推动《备忘录》的进一步落实。《战略》虽然不具有直接的法律效力,但作为美国政府的官方声明,明确了美国未来反腐败执法中的关注重点,标志着美国将开启反腐败行动的新篇章。

《战略》确定了五个互相巩固的战略支柱,在五个战略支柱下分别制定了政府的反腐败战略目标(Strategic Objective)以及正在进行或计划进行的推动方向(Lines of Effort),以指导美国反腐败行动的具体实施。五个支柱具体内容如下文详述:

1. 美国政府反腐败努力的现代化、协调性与资源化(Modernizing, Coordinating, and Resourcing U.S. Government Efforts to Better Fight Corruption)

支柱一强调美国政府将投入大量资金和人力用于打击腐败。为此,美国政府设置的五个战略目标分别为:(1)加强与腐败相关的研究、数据收集和分析;(2)加强国内和国际的信息共享;(3)强调跨国腐败问题;(4)为国内外反腐败斗争提供必要资源;(5)将反腐败纳入区域、专题和不同部门的优先事项。

为实现这些战略目标,美国的推动方向包括与国会合作从而获得更充足的业务预算、制定反腐败行动计划从而作为区域战略使用等。其中值得关注的是美国商务部(Department of Commerce, “DOC”)计划设立一个“新反腐败工作组”(new anti-corruption task force)。此反腐败工作组将与下文提到的美国国际开发署(United States Agency for International Development, “USAID”)新设的“反腐败工作组”(Anti-Corruption Task Force, “ACTF”)、美国财政部(Department of Treasury, “DOT”)中新设的“反腐败团队”(Anti-Corruption team)、美国国务院(Department of State, “DOS”)正在设立的“全球反腐败问题协调员”(Coordinator on Global Anti-Corruption)等展开合作,通过跨部门协作进一步推动反腐工作的开展。

2. 遏止非法融资(Curbing Illicit Finance)

支柱二强调美国政府将填补反洗钱和反恐怖融资机制的监管漏洞。为此,美国政府设置的两个战略目标分别为:(1)解决反洗钱制度中的缺陷;(2)与盟友和伙伴合作解决缺陷。

为实现这些战略目标,美国的推动方向包括建立受益所有权数据库,重点挖掘匿名空壳公司的实益拥有人信息,打击房地产交易中可能涉及的非法洗钱活动,同时将严格审查并追究第三方在腐败行为中的相应责任等。其中,最具争议的条款是将反洗钱合规义务主体扩展到“守门人”职业,即律师、会计师、信托、公司服务提供商、注册代理人等。长期以来,因报告义务与“守门人”对客户的传统保密要求相冲突,美国缺乏对“守门人”的强制性反洗钱法律规定。对此,《战略》明确,美国白宫将在必要时与国会合作,以确保获得更多权力,从而推动对《银行保密法》(the Bank Secrecy Act)的修订,以便将“守门人”职业的强制性反洗钱要求从法律层面确定下来。

3. 追究腐败行为人责任(Holding Corrupt Actors Accountable)

支柱三强调美国政府将通过强化执法机制以追究腐败行为人的责任。为此,美国政府设置的五个战略目标分别为:(1)加强执法工作;(2)更新用于追究国内外腐败主体责任的工具;(3)与国际伙伴合作,利用经济制裁、签证限制等其他权力工具遏止腐败;(4)加强对国际伙伴和跨国行动的支持;(5)加强民间社会、媒体和私营部门打击腐败的责任意识和能力。

为实现这些战略目标,美国的推动方向包括与国际公司合作建立反腐败合规计划,在贸易协议中推广反腐败条款以改善国际商务环境等。同时,美国将加快制定对外国公职人员的索贿行为定罪的法律,以追究国内外腐败行为人的责任。此外,《战略》还强调了外国资产控制办公室(Office of Foreign Assets Control, “OFAC”)近年来采取的行动,即冻结参与公共资金、公共采购相关贪污腐败案的外国官员的资产并对这些外国官员及其直系亲属进行签证限制。根据公开信息,自2017年12月21日首次通过行政命令实施《全球马格尼茨基法案》(the Global Magnitsky Act)以来,OFAC已对200多名外国官员实施了资产冻结和签证限制。

4. 维护和加强多边反腐败构架(Preserving and Strengthening the Multilateral Anti-Corruption Architecture)

支柱四专注于在现有的国际框架下,在全球范围内打击腐败行为。为此,美国政府设置的两个战略目标分别为:(1)加强现有的反腐败框架和机构;(2)发挥多边论坛的作用。

为实现这些战略目标,美国的推动方向集中于国际框架的运用。例如,根据《联合国反腐败公约》(United Nations Convention against Corruption, “UNCAC”)[1]等协议下规定的国际合作义务,以及通过与七国集团(G7)[2]和二十国集团(G20)[3]合作,要求国际合作伙伴对海外贿赂行为进行刑事定罪和起诉等。

5. 增进外交并运用对外援助资源(Improving Diplomatic Engagement and Leveraging Foreign Assistance Resources to Advance Policy Objectives)

支柱五强调美国政府将最大限度地加强美国政府对其他国家在反腐败方面的援助。为此,美国政府设置的五个战略目标分别为:(1)扩大针对反腐败的外交计划和对外援助的规模;(2)保护反腐败行为者;(3)利用新技术打击腐败;(4)提高对外援助的协调性和风险分析能力;(5)优化安全援助并将考量军事规划行动中的腐败因素。

为实现这些战略目标,美国的推动方向包括,将反腐败作为外交工作的重点,扩大对其他国家的反腐败财政援助,以及加强对外国反腐败行为者(尤其是记者和吹哨人)的支持和保护。

(二)《战略》的要点解读

《战略》一方面强调将通过多种措施来加强FCPA相关执法活动,另一方面也同时关注到腐败行为的两端主体:行贿方和受贿方相关的责任和问题。

1. 加强FCPA执法

从2015年开始,联邦调查局(Federal Bureau of Investigation, “FBI”)的国际反腐败部门(International Corruption Unit)与美国司法部(Department of Justice, “DOJ”)的反欺诈部门(Fraud Section)合作,在域外办事处陆续成立了数个国际反腐败调查小组,用于调查违反FCPA和贪污腐败的案件。小组成员能够获得广泛的调查资源,包括“财务分析、法院授权的窃听、卧底行动”等,并与美国司法部(DOJ)及美国证券交易委员会(Securities and Exchange Commission, “SEC” )进行了密切合作。《战略》中总结了近年通过这些国际反腐败调查小组实现的FCPA调查、执法数量:自2016财年[4]以来,完成了172项定罪,达成了20项暂缓起诉协议和13项不起诉协议,并收取了超过180亿美元的刑事和民事罚款。

在《战略》中,美国政府也明确提出将“继续通过刑事和民事执法行动,大力执行FCPA和其他法规制度”,强调在目前FCPA取得执法成果的基础上,还将继续加强如下三个方面工作的开展:

(1)多个部门全面提供资源支持

如支柱一中所强调,美国政府各部门将为反腐败工作提供全面支持,为执法队伍提供调查和起诉腐败犯罪所必需的资源。值得关注的是,美国财政部(DOT)已经成立了一个“反腐败团队”(Anti-Corruption team),以制定举措解决腐败并降低腐败对美国经济的影响。该团队将在多个维度展开工作,包括金融犯罪和金融情报、经济制裁、金融透明度政策、刑事税务调查、税收政策以及国际金融等。此外,在2021年6月,美国国际开发署(USAID)成立的“全机构反腐败工作组”(ACTF)负责将反腐败政策纳入多个对外援助部门,包括卫生、教育、气候变化、基础设施和人道主义应对等,并针对美国援助中的腐败风险量身定制相应的保障措施,该工作组将为美国国际开发署(USAID)长期提供反腐败能力和资源。除上述种种行动以外,美国司法部(DOJ)、联邦调查局(FBI)及美国证券交易委员会(SEC)中的FCPA专职部门也将获得充足的业务预算和资金支持。

《战略》多处强调反腐败的跨部门和跨机构协作,在此梳理主要所涉执法机构,如下图:

(2)执法部门继续加强执法行动

a)加强对举报人计划的运用

长期以来,美国反腐败执法依靠举报人提供的线索。2022年1月6日,美国证券交易委员会(SEC)举报人办公室(Office of the Whistleblower)正式成立,负责管理SEC的举报人计划(Whistleblower Program),根据该办公室发布的2021年度报告[5],自《多德-弗兰克法案》(the Dodd-Frank Wall Street Reform and Consumer Protection Act, “the Dodd-Frank Act”)[6]中制定的SEC举报人计划启动以来,截至2021财年,利用举报人提供的信息而触发的执法结果总额已达近50亿美元,包括没收的超过31亿美元的非法所得和利息,其中超过13亿美元已经或计划返还给受到损害的投资者。该计划目前已从全球的举报人处收集了超过52,400条线索,其中包括FCPA相关的违法线索。在2021财年,美国证券交易委员会(SEC)收到了来自99个国家的个人举报,且获得奖励的举报人中约有20%来自美国境外。根据SEC举报人计划,相关举报人可能会获得该FCPA执法行动中金钱处罚总额的10%至30%作为奖励。此外,美国证券交易委员会(SEC)还允许举报人通过代理律师匿名向美国证券交易委员会(SEC)提交信息。

鉴于SEC举报人计划在打击证券欺诈和FCPA违规行为方面取得的成功,《战略》进一步提出要以SEC举报人计划为蓝本,制定贪污腐败资产追回奖励计划(a kleptocracy asset recovery rewards program),从而大大提高政府主动识别和追回流出国外的腐败资产的能力。

b)强调对其他反腐败工具的运用

2021年12月,在美国会议研究所(American Conference Institute, “ACI”)举行的第38届FCPA年度会议上,美国司法部(DOJ)和美国证券交易委员会(SEC)的代表在鼓励公司向政府自我报告不当行为的基础上,强调了监管部门主动调查FCPA违法行为的重要性,表示应该通过数据挖掘、举报人提示以及与国际监管机构间的合作,主动识别、积极调查潜在的不当行为。与此对应,《战略》中也反复强调“工具”(tools)、“情报”(intelligence)、“数据”(data)等术语,并提出将在美国商务部(DOC)成立“反腐败工作组”(anti-corruption task force),专门负责情报收集,主动追踪违反FCPA的行为。

(3)加强反洗钱与反腐败执法的联动

《战略》强调美国政府将填补反洗钱和反恐怖融资机制的监管漏洞,以此抑制腐败行为的发生。值得关注的是,在FCPA执法方面,美国司法部(DOJ)也将继续使用反洗钱相关法律来起诉FCPA相关腐败案件,尤其考虑到反洗钱在域外管辖范围更为广泛,处罚更重以及《2020反洗钱法案》(Anti-Money Laundering Act of 2020, “AMLA”)赋予了反洗钱执法部门更大的调查取证权限(只要境外银行在美国境内银行开设了代理账户,反洗钱执法部门即有权调取该美国境外银行的任何与违反美国刑事法律相关的账户记录[7]),这些方面都更有利于执法部门推进相关案件的执法进程。

2. 打击外国官员的受贿行为

在FCPA加大对行贿方执法的基础上,《战略》还进一步将关注点转向腐败行为的另一端:受贿的外国官员。《战略》强调,美国政府将“与国会合作,对外国官员的受贿行为定罪”,从根源上打击腐败。

(1)设立“全球反腐败问题协调员”(Coordinator on Global Anti-Corruption)和“反腐败基金”(Anti-Corruption Fund)

2021年12月9日,在美国“民主峰会”上,美国国务卿布林肯宣布,美国国务院(DOS)未来将设立“全球反腐败问题协调员”,其将与跨国机构和国际伙伴密切合作,从而整合美国外交及对外援助各个方面的反腐败斗争,以带领美国国务院(DOS)实施《战略》。同日,美国财政部(DOT)部长耶伦宣布将设立一个“反腐败基金”,旨在通过奖金悬赏制度,鼓励民众指证有关他国官员腐败的线索。

(2)推动《防止外国勒索法》的生效

虽然《战略》中并未直接提及,但我们注意到2019年美国众议院曾提出一项法案《防止外国勒索法》(Foreign Extortion Prevention Act, “FEPA”),旨在将外国官员直接或间接要求、寻求、接受或同意接受贿赂的行为认定为刑事犯罪,并将对其处以最高25万美元的罚款或/和长达15年的监禁。值得注意的是,FEPA虽然规制的是外国官员在美国境外的行为,但其并非直接对FCPA进行修订,而是对《美国法典》(US Code)第18编中美国境内腐败条款进行修订。此外,尽管美国国会正在积极推动FEPA的生效,但仍有诸多的问题需要解决,例如如何建立域外管辖权、如何解决FEPA与FCPA中关于行贿方及受贿方责任标准不统一的问题,以及FCPA中的例外情形是否适用于FEPA等。

二、对《外国公司问责法》的解读

(一)《外国公司问责法》及相关配套规则的概要介绍

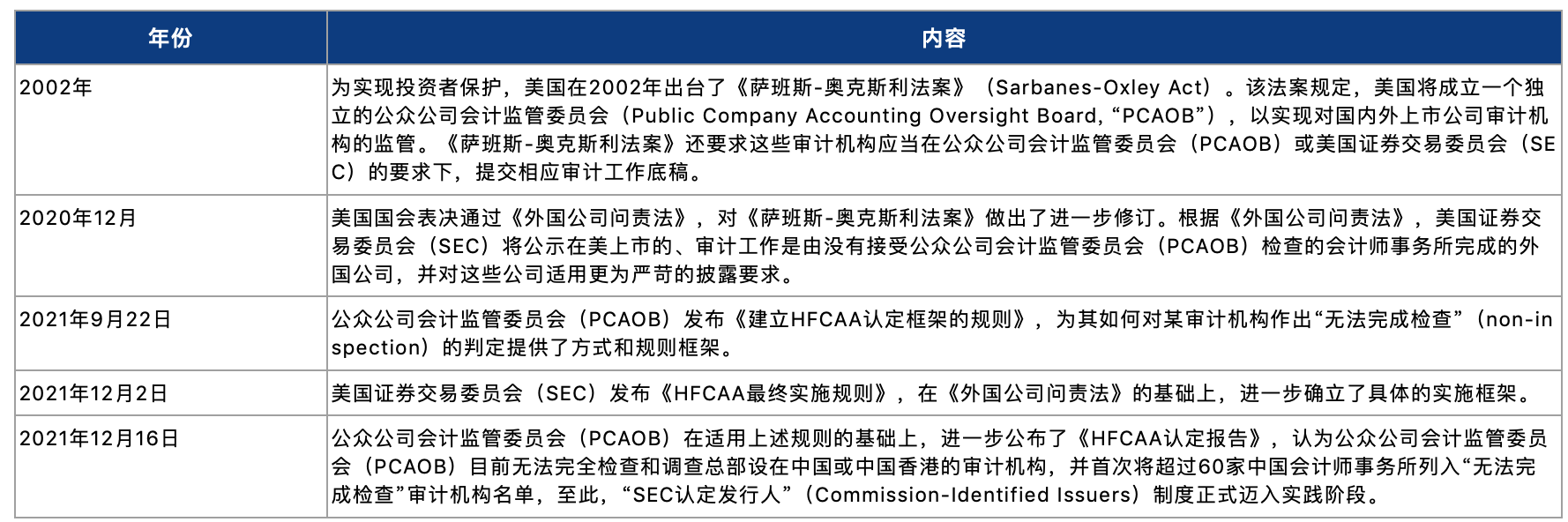

除通过推行《战略》,以反腐败的名义实现对外国公司和官员的监管,美国还于2020年底陆续发布了 《外国公司问责法》《建立HFCAA认定框架的规则》(Rule Governing Board Determinations Under the Holding Foreign Companies Accountable Act)《HFCAA认定报告》(HFCAA Determination Report)和《HFCAA最终实施规则》(Amendments to finalize rules implementing the submission and disclosure requirements in the Holding Foreign Companies Accountable Act)(后三部合称“相关配套规则”),从证券监管的角度,对外国公司提出了额外的信息披露要求。相关法规的具体时间线如下:

《外国公司问责法》及相关配套规则的出台,意味着美国证券交易委员会(SEC)对于在美上市中国公司的审查,将从原有的行政手段转变为具有正式法律依据的执法行动。

(二)《外国公司问责法》及相关配套规则的要点解读

1. 《外国公司问责法》的核心任务——确定“SEC认定发行人”

同时符合下述特征的上市公司,在《外国公司问责法》中被称为“SEC认定发行人”:(1)一家注册会计师事务所为某在美国上市的外国公司编制了审计报告;(2)该会计师事务所拥有的分支机构或办事处位于外国司法管辖区(即受到美国境外国家或地区的司法管制);(3)前述外国司法管辖区限制公众公司会计监管委员会(PCAOB)对该会计师事务所进行完全检查或调查(该检查年度成为发行人的“无法检查年度”(non-inspection year))。确定哪些上市公司属于“SEC认定发行人”,即是《外国公司问责法》的核心任务。

从2021年财年开始,美国证券交易委员会(SEC)每年将首先在官网公布“SEC认定发行人”的初步名单。发行人有权在15个工作日内向美国证券交易委员会(SEC)提出异议。异议期过后,美国证券交易委员会(SEC)将确定并公布“SEC认定发行人”的最终名单。被列入“SEC认定发行人”名单的上市公司,每一年度均需通过EDGAR系统(Electronic Data Gathering, Analysis, and Retrieval System)提交相应披露材料,直至被美国证券交易委员会(SEC)移出名单为止。

根据公众公司会计监管委员会(PCAOB)在2015年6月30日发布的报告[8],公众公司会计监管委员会(PCAOB)无法在12个国家和地区对注册会计师事务所进行常规检查,这些国家和地区包括奥地利、比利时、塞浦路斯、捷克共和国、希腊、中国、中国香港、爱尔兰、意大利、卢森堡、波兰和葡萄牙。可见,美国证券交易委员会(SEC)和公众公司会计监管委员会(PCAOB)试图通过“SEC认定发行人”的识别机制和下文将提到的交易禁令和额外披露义务来解决外国司法管辖区对上市公司信息披露的限制。

2. 成为“SEC认定发行人”的后果——交易禁令及额外披露义务

根据《外国公司问责法》及相关配套规则,上市公司一旦成为“SEC认定发行人”,将面临交易禁令风险、额外披露义务的双重监管。

(1)交易禁令风险

初始禁令:一旦“SEC认定发行人”连续3次出现“无法检查年度”,则将被美国证券交易委员会(SEC)禁止证券交易(包括场内交易和场外交易),即被迫强制退市。

初始禁令的解除:如果前述被实施初始禁令的公司重新聘请了一家能够完成公众公司会计监管委员会(PCAOB)检查的会计师事务所,则应终止初始禁令。

后续禁令:如果初始禁令或后续禁令被解除后,该公司再次出现“无法检查年度”,则将再次被美国证券交易委员会(SEC)禁止证券交易(包括场内交易和场外交易)。

后续禁令的解除:如果后续禁令的实施期限满5年,前述被实施后续禁令的公司重新聘请了一家能够完成公众公司会计监管委员会(PCAOB)检查的会计师事务所,则应终止后续禁令。《HFCAA最终实施规则》将2021财年作为三年期限的起算点,因此,预计美国证券交易委员会(SEC)将于2024年初发布第一批交易禁令。同时《HFCAA最终实施规则》进一步明确了禁令的解除条件,即上市公司已改聘公众公司会计监管委员会(PCAOB)能够检查的审计机构,并且已经公开披露至少一份由该审计机构签署的财务报告。

(2)额外披露义务

所有“SEC认定发行人”都需要提交文件证明其不被上述外国政府所有或控制,以此履行额外的披露义务。[9]需要注意的是,额外披露义务是对“SEC认定发行人”的强制性要求,履行额外披露义务本身并不能使得“SEC认定发行人”被解除交易禁令。

a)“SEC认定发行人”需披露五项信息

在“无法检查年度”,“SEC认定发行人”需披露如下五项信息:①审计机构为发行人编制的审计报告;②所在司法管辖区政府持有其股份的比例;③所在司法管辖区政府是否对其享有控制性财务利益;④发行人或与发行人有关的运营实体的董事会成员中所有中国共产党官员(official)的姓名;以及⑤发行人的公司章程中是否包含中国共产党章程。[10]其中前三项信息对所有国家适用,而后两项额外信息披露的要求仅对中国适用。

b)使用VIE结构的“SEC认定发行人”同样需要履行额外披露义务

《HFCAA最终实施规则》在重申《外国公司问责法》提出的披露要求的基础上,明确公司不得通过可变利益实体(VIE)规避信息披露要求,特别指出“任何被美国证券交易委员会(SEC)认定的使用VIE或其他类似公司结构的外国发行人将被要求为其自身及其外国经营实体提供所需的披露信息”,披露要求中提及的“经营实体”不仅包括公司直接持有的子公司,也包括其通过VIE架构控制的实体。据研究统计,在2013年约42%的在美上市中国公司使用了VIE结构。[11]此次美国证券交易委员会(SEC)针对使用VIE结构的公司提出了明确披露要求,将在一定程度上增加该等公司的信息披露压力。

c)违反额外披露义务的行为可能导致法律责任

《外国公司问责法》未对违反上述披露义务的行为规定具体罚则。鉴于《外国公司问责法》与《萨班斯-奥克斯利法案》均属于美国《证券交易法》(Securities Exchange Act)的修正案,因此可参照美国《证券交易法》下违反其他披露义务带来的法律后果,包括提交延迟通知即NT报告(Notification of Late Filing, “Form NT”)[12]以说明未能按时提交涵盖上述信息的报告的原因,如果无法予以说明,可能被处以高额罚款甚至面临诉讼风险。[13]

(三)《外国公司问责法》及相关配套规则对企业的影响

虽然《外国公司问责法》原则上适用于所有在美国上市的外国公司,但不难看出其中包含大量针对中国公司的规定。鉴于除中国和中国香港地区以外,多数国家、地区已与公众公司会计监管委员会(PCAOB)达成跨境监管协议[14],允许公众公司会计监管委员会(PCAOB)对管辖区域内的从事上市审计的会计师事务所进行检查,《外国公司问责法》的出台使得在美上市的中国企业首当其冲。在美国上市的中国公司,尤其是国资控股公司和使用VIE结构的公司,将面临更大的监管压力。同时,根据受公众公司会计监管委员会(PCAOB)检查影响的上市公司名单,目前已有200多家中国公司受到不同程度的影响。该法案可能导致未来几年从美国交易所退市的中国发行人数量增加。对于外国投资者而言,也很有可能会在未来的一段时间内对于在美国上市的中国公司采取谨慎的态度。

三、结语

根据上述介绍及分析,我们不难发现,《战略》及《外国公司问责法》的出台,意味着跨国企业将面临美国执法机构更为严厉的审查要求,对于需要同时考虑多国法律监管要求的跨国企业而言,提出了更高的要求和更大的挑战。鉴于如何具体落实《战略》的方式尚不明朗,且《外国公司问责法》对交易禁令的实施亦存在数年的缓冲期,我们建议跨国企业应密切关注美国相关执法动态及中国数据与证券相关法律法规的发展,以期及时调整业务活动,开展应对措施,最大限度地实现不同监管要求之间的平衡。此外,企业应进一步完善自身合规体系,适时建立新的风险评估模式,对各风险因素进行多维度分析,并在面临难以判断的情形时,及时寻求专业的法律支持。