上市公司章程反收购条款,指上市公司为防御恶意收购而在章程中预先设置的限制性条款,旨在增加收购方收购上市公司的成本,为恶意收购设置障碍。

2021年5月,深圳证券交易所(下称“深交所”)向所辖上市公司发出《现行<公司章程>中相关条款设置的统计》的问卷,问题包括临时提案权持股比例要求是否大于3%(含提名董事人选)、是否对提案权有持股时间要求(含提名董事人选)等。笔者理解,该问卷旨在统计深交所所辖各上市公司章程反收购条款的设置情况,为深交所今后就上市公司章程反收购条款制定业务规则或指南提供依据。截至目前,深交所尚未公示问卷统计结果,或发布相关业务规则或指南。但是,该统计安排已表明深交所对上市公司于章程中设置反收购条款情况的关注,不排除未来通过成文规则来引导、规制相关行为的可能。

本文旨在结合实践,分析上市公司章程反收购条款的常见范式、法律规定、司法实践以及中国证券监督管理委员会(下称“证监会”)和证券交易所(下称“交易所”,与证监会合称“监管机构”)对上市公司章程反收购条款的监管态度,提示上市公司注意反收购条款实际应用时可能存在的风险。

鉴于篇幅,本文以上、下两篇刊发。上篇讨论(1)上市公司章程反收购条款的常见范式和(2)监管机构对上市公司章程反收购条款的态度,下篇讨论(3)上市公司章程反收购条款的应用效力和风险。

一、上市公司章程反收购条款的常见范式

经笔者梳理,上市公司章程反收购条款的主要类别及设置目的包括:

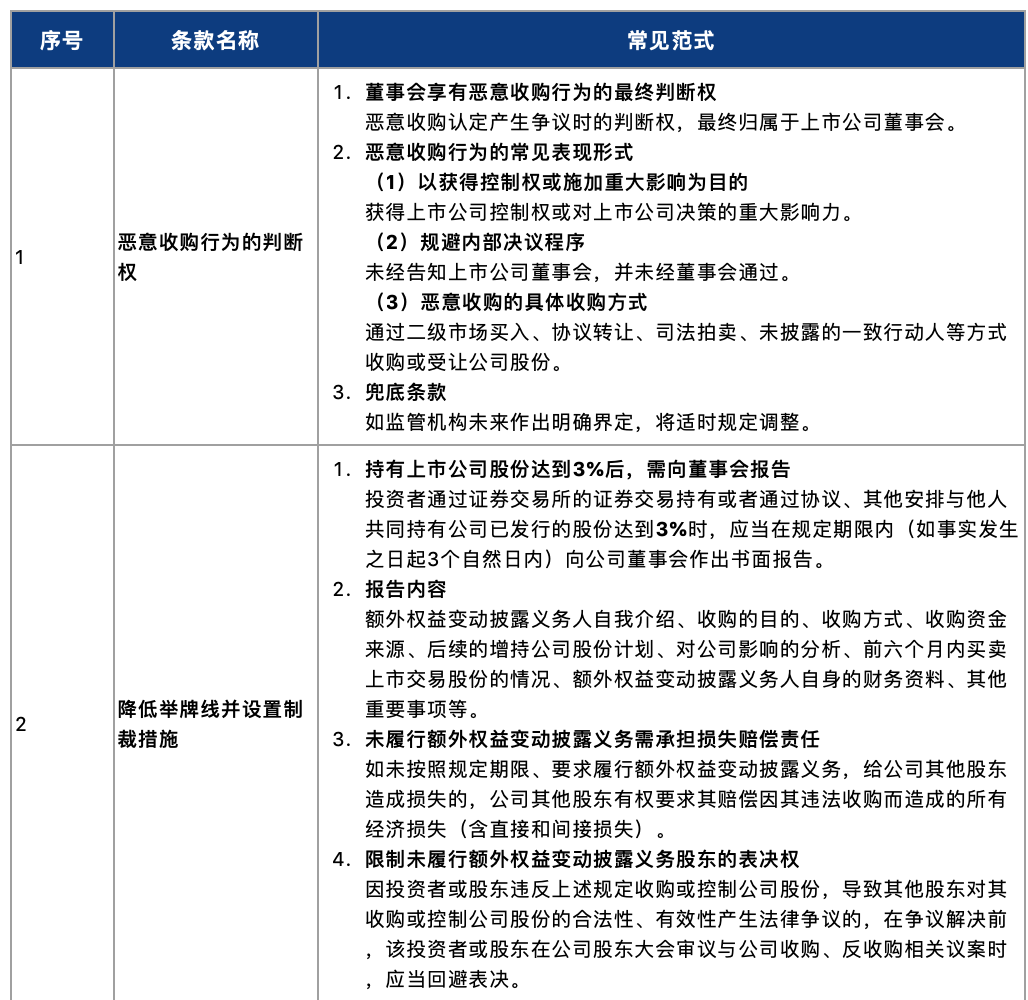

(一)恶意收购行为的判断权:界定恶意收购行为,并由董事会享有恶意收购行为的最终判断权;

(二)降低举牌线并设置制裁措施:设置收购方低于法定标准的权益变动披露义务、未履行该额外权益变动披露义务的损失赔偿责任、限制未履行该额外权益变动披露义务股东的表决权,以便上市公司更准确、及时了解股权变化情况;

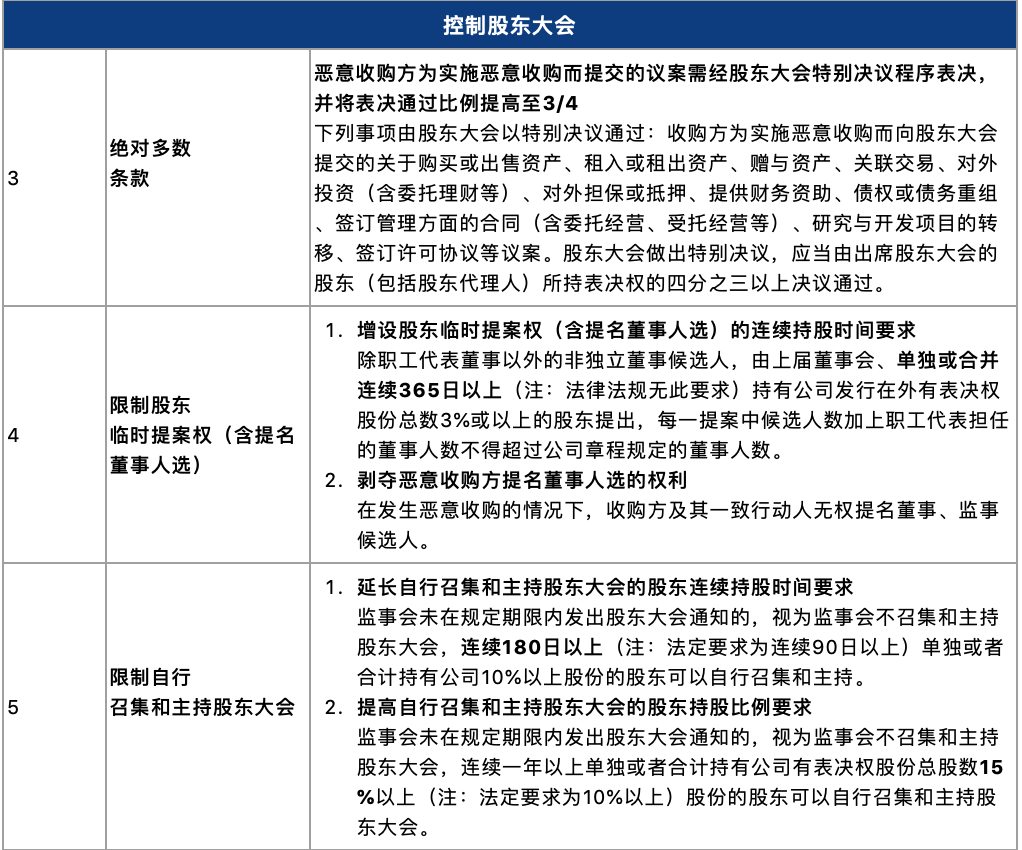

(三)控制股东会:为增加恶意收购方召集股东大会、提案和议案被表决通过的难度,将恶意收购情况下相关重大事项纳入股东大会审议范围,并提高表决通过比例;增设股东行使临时提案权(含提名董事人选)的持股时间要求;为自行召集和主持股东大会的股东增设持股时间要求或提高持股比例要求;

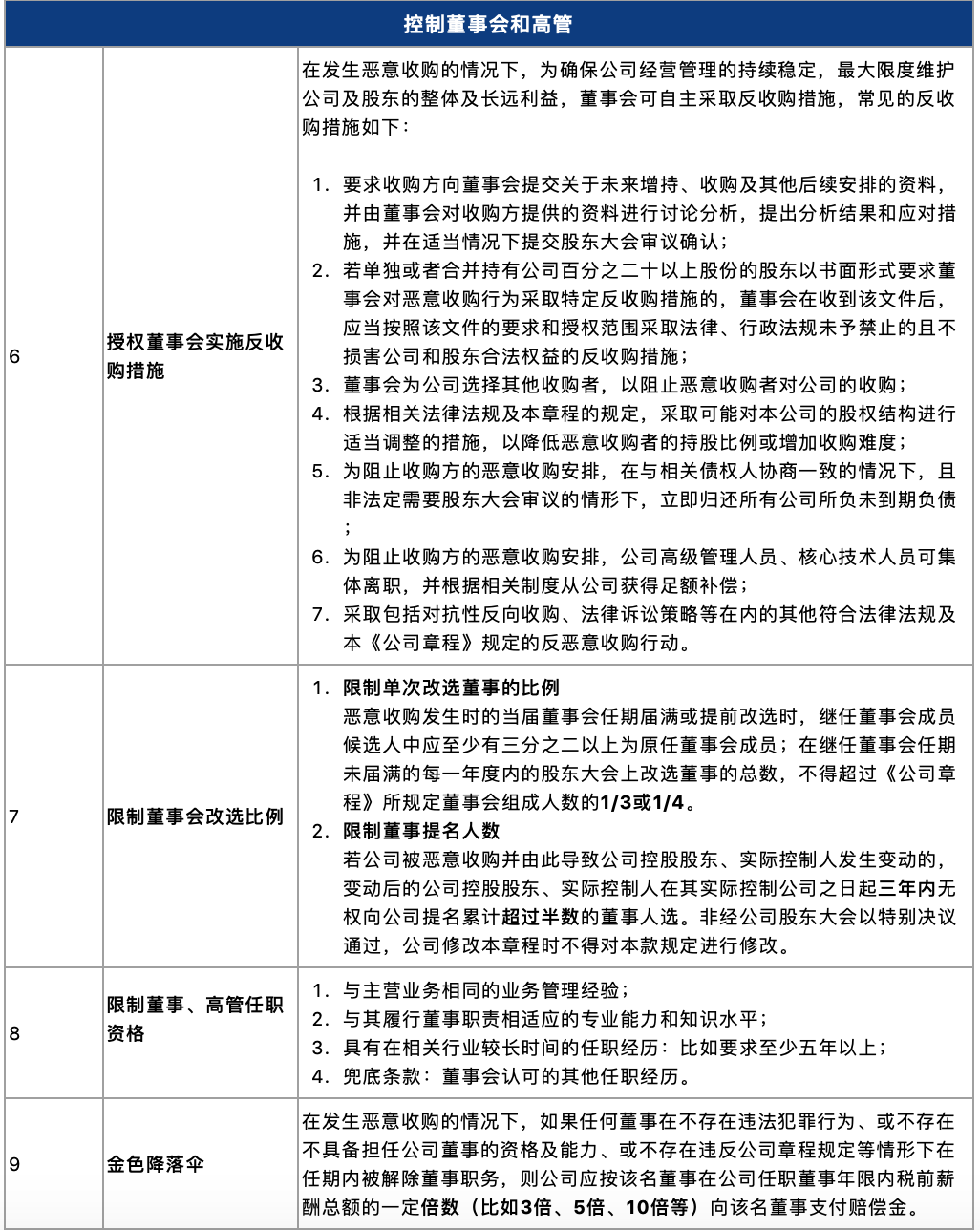

(四)控制董事会和高级管理人员(下称“高管”):为提高上市公司面临恶意收购时的自主性,股东通过章程直接授权董事会实施各类反收购措施;为增加恶意收购方改组董事会和参与经营的难度,限制单次改选董事的比例,增设董事、高管任职资格要求;为增加恶意收购方的成本,规定擅自解聘董事、高管需支付高额赔偿金,即金色降落伞制度。

实践中,上市公司章程反收购条款的常见范式如下:

综上,上市公司章程反收购条款中的限制手段基本相似,未作出突破性改动,仅具体的数额、期限和比例会因公司而异。笔者就原因试析如下:

其一,我国上市公司章程反收购条款系学习英美法系反收购经验而设置,而部分英美法系反收购经验如“毒丸计划”(发行优先股摊薄收购方股权)等在我国现行法下缺乏合法性空间,故我国上市公司可应用的反收购条款相对固定;

其二,首批在章程中加入反收购条款的上市公司历经问询后顺利表决通过,此后的上市公司均遵循先例,未作出重大突破和调整。

二、监管机构对上市公司章程反收购条款的态度

监管层面,证监会统一监督管理全国证券市场,制定相关规章和规范性文件,维护全国证券市场秩序,有权采取谈话、出具警示函、记入诚信档案、责令改正等监管措施;交易所则作为证监会管理的提供证券集中交易的场所,监督该所证券交易和所辖上市公司治理的合规性。

证监会层面,对于上市公司章程反收购条款效力,证监会尚未制定相关规章和规范性文件,或在警示函等监管文件中作出明确答复。中证中小投资者服务中心有限责任公司(下称“投服中心”)作为证监会直接管理的证券金融类公益机构,承担证监会委托的工作,如为投资者提供公益性诉讼支持及其相关工作,代表投资者向政府机构、监管机构反映诉求等。投服中心对上市公司章程反收购条款的态度,一定程度可反映证监会的态度。例如:2021年6月,某上市公司发布《公司股东中证中小投资者服务中心有限责任公司公开征集投票权报告书》,作为该上市公司的小股东,投服中心作为征集人就删除原章程中反收购条款的议案征集股东投票权。2021年6月,该上市公司年度股东大会表决通过新的章程删除了原章程中反收购条款。

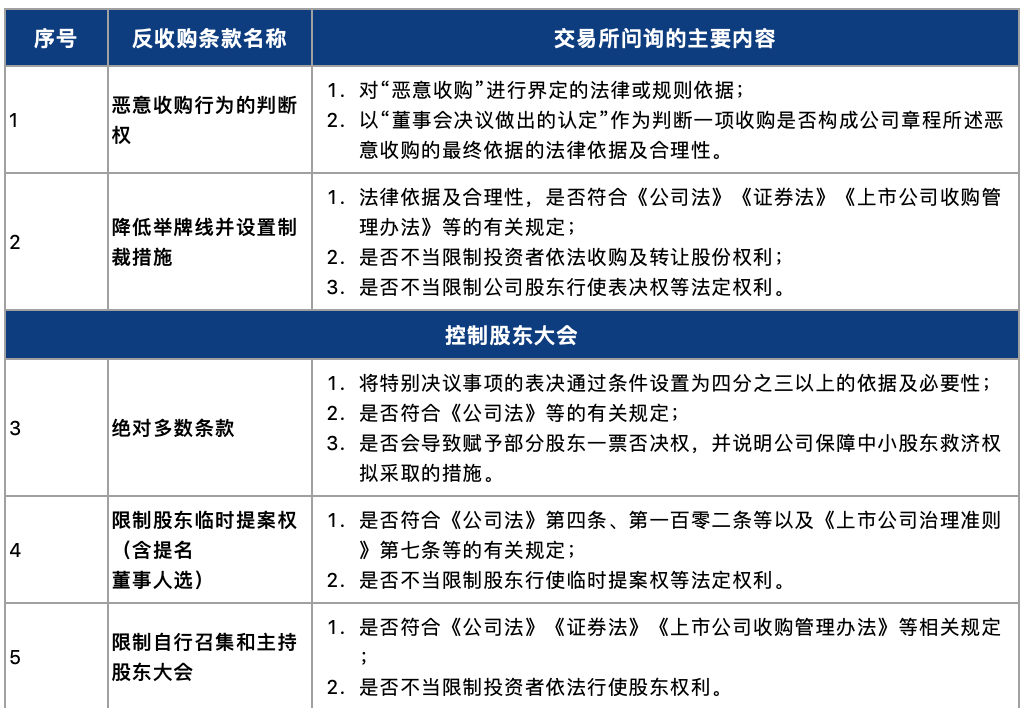

交易所层面,由于《中华人民共和国公司法》(下称“《公司法》”)、《中华人民共和国证券法》(下称“《证券法》”)和《上市公司收购管理办法》等均未明确否定上市公司章程反收购条款的效力,交易所秉持自律监管的态度,一般要求上市公司及中介机构从以下三个方面论证其章程中反收购条款设置的合法性、合理性:

(1)是否违反法律、行政法规的强制性规定;

(2)是否违反董事的忠实、勤勉义务;

(3)是否损害公司和全体股东特别是中小股东的利益。

具体如下:

经笔者核查,在回答交易所上述问询时,上市公司及中介机构主要从私法领域“法无禁止即可为”,现行法未禁止对恶意收购方设置更为严格的义务或增设限制条件,反收购条款有利于维护上市公司的稳定性,有利于维护上市公司和中小股东利益等角度予以一般原则分析、论证。

本文为上篇,请关注下篇,下篇我们将讨论上市公司章程反收购条款的应用效力和风险。