2020年3月6日晚,中国证监会在其官方网站发布《关于就<中国证监会关于全国中小企业股份转让系统挂牌公司转板上市的指导意见>公开征求意见的通知》,就《中国证监会关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》(以下简称“《转板上市指导意见(征求意见稿)》”)向社会公开征求意见。中国版的转板制度呼之欲出。那究竟何为转板?中国版的转板制度有哪些特点?有哪些得失?对中国资本市场(IPO)会带来何种影响?本文将逐一为您介绍。

一、何谓转板

转板,一般是指上市(挂牌)公司根据内部或者外部条件的变化,自主选择(一般为升板)或者被强制性地(一般为降板)将其股票从一个市场板块转到另一个市场板块进行交易的行为或过程。依据市场主体从资本市场的一个板块转入另一个板块高低层级的不同为标准,转板又可以分为升板和降板。此外,广义上转板或一个完整的转板机制还包括平级转板(不同交易所等级相同的板块间的转板)和内部转板(同一交易所内部不同板块的转板)。

成熟市场(以美国为例)的转板,通常是从场外市场申请到具有SEC批准的国家证券交易所牌照的证券交易所上市交易的行为或过程,通常称为升级(upgrading)或从场外转板(transfer from OTC)。

转板实现的前提是要有一个完整的多层次资本市场体系(板块)。如果没有这个前提,转板无从谈起。上述提到的美国资本市场,其丰富的多层次资本市场体系[1]为转板提供了基础及平台(见图一,来源公开网络)。

图一

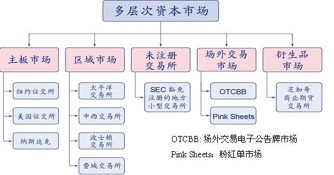

我国资本市场经过30多年的建设,也初步形成了主板(沪市)、中小板(深市)、创业板(深市)/科创板(沪市)、新三板(股转)及其他场外交易市场(四板)等在内的多层次资本市场体系[2](见图二,根据公开网络信息编辑),为中国版的转板制度的出台提供了可能和实践基础。

图二

二、转板上市在国内有法律、政策及市场的期望及保障

1、法律保障

《证券法》按照证券发行与上市分离的立法理念,将证券发行和证券上市区分为法律性质不同的两类行为,明确向不特定对象公开发行的证券可以在国务院批准的其他全国性证券交易场所交易。本次新三板改革,在精选层推出向不特定对象公开发行制度,正是践行《证券法》前述规定,并为实施转板上市机制提供了法律基础。

2、政策要求

《国务院关于全国中小企业股份转让系统有关问题的决定》(国发[2013]49号)中明确要求建立不同层次市场间的有机联系,挂牌公司达到股票上市条件的,可以直接向证券交易所申请上市交易;《国务院关于大力推进大众创业万众创新若干政策措施的意见》(国发〔2015〕32号)中提出“加快推进全国中小企业股份转让系统向创业板转板试点”;“十三五”规划纲要也明确指出“建立健全转板机制”。前述文件为建立转板上市机制提供了政策基础。

3、市场期望

新三板与沪深交易所A股上市板块相比,在流动性、估值、融资、股东退出等方面仍存在一定差距,随着公司发展,部分挂牌公司会产生转板的需求。目前,挂牌公司到沪深交易所上市需要履行从新三板摘牌并经证监会(交易所)重新核准或注册程序,在IPO审核过程中与其他企业无实质差异。

三、本次转板上市制度的主要内容

《转板上市指导意见(征求意见稿)》主要内容包括三个方面。一是基本原则,建立转板上市机制将坚持市场导向、统筹兼顾、试点先行、防控风险的原则。二是主要制度安排,对转入板块的范围、转板上市条件、程序、保荐要求、股份限售等事项作出原则性规定。三是监管安排,明确了证券交易所、全国股转公司、中介机构等有关各方的责任。

具体来讲:

1、坚持市场化原则,尊重企业自主意愿,稳步开展试点

坚持市场导向,尊重企业意愿,自主选择转入的交易所及板块。试点一段时间后,评估完善转板上市机制。

2、申请主体

申请转板上市的企业应当为新三板精选层挂牌公司,且在精选层连续挂牌一年以上。

3、转板范围

符合条件的新三板挂牌公司可以申请转板至上交所科创板或深交所创业板上市。

4、转板上市条件

挂牌公司转板上市的,应当符合转入板块的上市条件。转板上市条件应当与首次公开发行并上市(IPO)的条件保持基本一致,交易所可根据监管需要提出差异化要求。

5、转板上市程序

转板上市属于股票交易场所变更,不涉及股票公开发行,无需证监会核准或注册,由沪深交易所根据上市规则审核并做出决定。

6、转板上市保荐

转板上市需聘请证券公司担任上市保荐人。

7、股份限售安排

转板公司不仅要遵守法律法规的规定,还要符合交易所业务规则的规定。在计算转板后的股份限售期时,原则上可以扣除在精选层已经限售的时间。

8、监管衔接

在监管方面,严格转板上市审核。交易所建立审核机制,依法依规开展审核,明确转板上市衔接。沪深交易所建立审核沟通机制,确保审核尺度基本一致。压实保荐机构、会计师事务所、律师事务所等中介机构的责任。

证监会将加强对交易所审核工作的监督,强化责任追究。上交所、深交所、全国股转公司、中国结算等将依据《指导意见》制定或修订业务规则,进一步明确细化各项具体制度安排。

四、转板上市主要问题分析

1、注册制背景下,转板上市仍有必要性

《证券法》将证券发行和证券上市区分为法律性质不同的两类行为,不论是核准制还是注册制,针对的是“首次公开发行股票并上市”的行为;而转板上市属于股票交易所场所的变更,不涉及公开发行股票。转板上市丰富了《证券法》等法律法规规定的证券发行及上市的方式及路径,为资本市场的发展完善提供了新的实践。

2、转板上市不会导致新三板优质公司大量外流

转板上市服务对象主要为经过新三板培育已发展到一定规模的公司,其转板上市需经过公开发行并在精选层连续挂牌满一年,并需符合交易所上市条件等多重考验,短期不会出现大量优质公司快速转板上市的情形。

转板上市制度的实施,将拓宽资本进入实体经济、民营经济的渠道,形成多层次资本市场协同发展的合力,增强金融服务实体经济的能力,不仅不会影响新三板市场生态,反而会促进新三板市场功能发挥。

3、转板上市不会存在或导致不同板块之间的监管及估值套利

首先,转板上市和IPO相比,二者公开发行股票的时点不同。

转板上市在进入精选层时公开发行股票,IPO在上市时公开发行股票。但其发行行为均应满足《证券法》规定的公开发行条件,并经中国证监会核准或注册;其上市行为均应满足交易所规定的目标板块的上市条件,并经交易所审查。而且,根据规则,转板上市条件应当与首次公开发行并上市(IPO)的条件保持基本一致。因此,在审核上,转板上市与IPO基本不存在套利空间。

其次,精选层在交易规则、流动性水平、公司监管等方面将与交易所趋同。精选层在改革后将大大增加市场的有效性因素,从而可以有效防止跨市场制度套利。当然,不排除在转板初期,由于跨市场变化带来的股票短期价值(价格)波动。

四、本次转板上市制度的影响

1、转板上市机制建立是落实党中央、国务院决策部署的重要举措,有助于丰富挂牌公司上市路径,打通中小微企业成长壮大的上升通道,加强多层次资本市场的有机联系,增强金融服务实体经济能力。

2、转板上市机制的建立及实施将进一步发挥新三板在交易所和区域性股权市场之间承上启下的作用,为形成上下贯通的多层次资本市场体系打下良好基础。

3、转板上市机制有利于畅通投资机构退出渠道,形成符合投融资各方需求的市场生态,激发整个多层次资本市场服务创新的活力及动力。

4、转板上市机制将进一步推动退市制度的完善及施行,形成有上有下的积极效应。

5、转板目前还处于试点初期,长期效果还需综合评估。

五、结语

说说题外之话...美国的纳斯达克之所以成功,是因为孕育出苹果、谷歌等一批世界级公司。假如他们都转板到纽交所上市,没有了苹果、谷歌的纳斯达克会是什么样子?苹果不会以自己在纳斯达克为耻,纳斯达克反而以孵化出苹果等著名公司为傲。所以,最重要的,还是要做好你自己,让自己变得更有价值!

[1] 美国证券市场层次分明,经过长期发展,已形成集中与分散相统一、全国性与区域性相协调、场内交易与场外交易相结合的体系。

第一层次:由纽约证券交易所和纳斯达克全国市场构成,主要是面向大企业提供股权融资的全国性市场。2006年2月 NASDAQ市场宣布,将NASDAQ市场内部进一步调整为三个层次:纳斯达克全球精选市场、纳斯达克全球市场以及纳斯达克资本市场,三者的上市标准要求依次降低,主要是为在NASDAQ市场中建立一个最高上市标准的市场层次与纽约证券交易所市场竞争。

第二层次:由美国证券交易所和纳斯达克小型股市场构成,主要是面向中小企业提供股权融资服务的全国性市场。

第三层次:由太平洋交易所、中西交易所、波士顿交易所、费城交易所、芝加哥证券交易所、辛辛那提证券交易所等区域性交易所构成,是主要交易地方性企业证券的市场,还有一些未经注册的交易所,主要交易地方性中小企业证券。

第四层次:由OTCBB市场、粉红单市场、第三市场和第四市场构成,是主要面向广大中小企业提供股权融资的场外市场。

(以上信息来源自杨泽睿《美国多层次资本市场转板制度的启示及对我国转板制度构建的若干思考》)

[2] 最早提出建设多层次资本市场的概念是在2001年,四川省社会科学研究院刘世庆研究员曾提出"我国在建立多层次的资本市场时应借鉴美国的经验,不仅可满足不同企业上市融资的需要,也可解决我国资本市场东西部发展不平衡的问题"。随后,周放生、王国刚、徐洪才和戴文华等学者相继对多层次资本市场提出了自己的看法,2003年,周放生提出了"金字塔式的多层次资本市场模式";同年,王国刚提出,所谓多层次,应包括主板市场、创业板市场和场外交易市场;2012年,徐洪才在总结诸多学者关于多层次资本市场的概念后指出,多层次资本市场是指面对资产质量、资本规模、风险程度各异的企业,为满足不同市场主体的投融资要求而建立起来的分层次的股票交易市场。(以上信息来源自公开网络信息)。