作者:王悦 | 赵久光

金融资管业务中,由于资管业务交易结构复杂、多层嵌套、法律关系纠缠不清,投资人为了维护自身合法利益,时常会通过《差额补足协议》的方式,从最终融资人处得到一定的承诺保障。

在近期备受业界瞩目的招商银行诉光大资本针对光大资本与暴风集团就欧洲MPS公司的海外并购项目,笔者从公开渠道了解到,招商银行状告光大资本的依据便是《差额补足协议》,根据笔者对资管行业争议解决事务的处理经验看,该《差额补足协议》很可能将是招商银行维权的主要抓手和依据。

但从笔者的案件经验,以及从公开渠道可查询到的涉及《差额补足协议》的案件来看,人民法院对于《差额补足协议》的理解、性质的认定以及如何适用等问题有各自不同的掌握尺度,而对于《差额补足协议》的不同理解,有可能最终影响权利人的权利实现。

在笔者近期代理的一桩资管类争议的一审案件中,《差额补足协议》成为笔者代理的原告暨出资人向最终融资人主张权利的关键依据,本案中原被告双方的立场,以及一审法院的意见,都对《差额补足协议》进行了比较丰富的诠释。笔者通过本文对该案进行分析,希望籍此帮助读者更深入的理解《差额补足协议》在争议解决过程中可能面临的问题,以期权利人最终可以通过《差额补足协议》维护合法利益。需要说明的是,截至本文发文时为止,本案一审尚处于一审上诉期,判决尚未生效。

由于《差额补足协议》在诸多领域均有应用,本文仅仅讨论在金融资管类业务项下,针对劣后级投资人的《差额补足协议》效力问题。

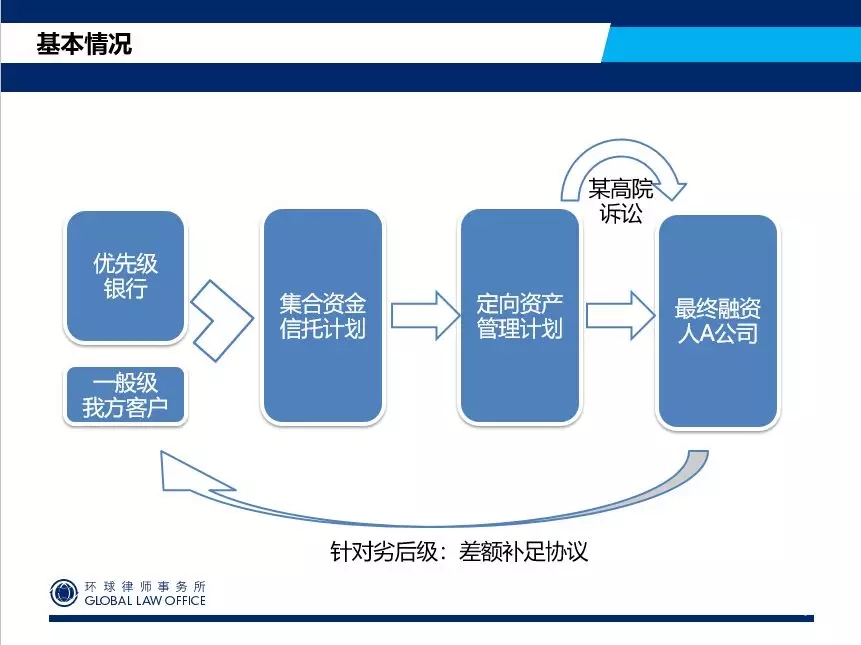

一、本案的基本交易结构

本案是一起比较典型的嵌套式金融资管类交易。

我方客户作为一般级(即劣后级)信托受益人与作为优先级信托受益人的某银行,通过与信托管理人即某信托公司签署《集合资金信托计划信托合同》(简称“《信托合同》”)成为结构化集合资金信托计划的受益人;集合资金信托计划的管理人即某信托公司代集合资金信托计划与某券商资管子公司签署了《定向资产管理计划定向资产管理合同》(简称“《资管合同》”),将集合资金信托计划投资于定向资产管理计划;定向资产管理计划的管理人即某券商资管子公司代表定向资产管理计划通过《股票质押回购合同》将款项放给了最终融资人A公司。

其中,《信托合同》的结构化条款约定,一旦A公司违反其与定向资产管理计划签署的《股票质押回购合同》中的还款义务,则在A公司违约之时(且不问违约程度的严重与否),一般级受益人无条件放弃其在集合资金信托计划中的全部信托利益,该期信托利益全部归优先级受益人所有。

我方客户为了防控因A公司违反《股票质押回购合同》中的还款义务而给一般级受益人造成的信托利益全部丧失的风险,与A公司签署了《差额补足协议》,约定在“一般信托单位终止日”,如果一般级受益人的整体收益未达到年化14%的水平,则A公司有差额补足责任以将一般级受益人的收益补足至“本金+年化14%的收益”。

后A公司违反《股票质押回购合同》中的还款义务触发违约,定向资产管理计划的管理人某券商资管子公司在某省高院向A公司提起了一审诉讼。同时,集合资金信托计划的管理人某信托公司向一般级受益人发函,告知一般级受益人根据信托合同已丧失在集合资金信托计划中的全部信托利益。

鉴于上述情况,一般级受益人委托我所作为诉讼代理人,在北京某中级人民法院依据《差额补足协议》向A公司提起了一审诉讼。

二、《差额补足协议》不是保证合同,而应视为独立合同A公司观点A公司提出,《信托合同》、《资管合同》及《股票质押回购合同》共同构成了一般级受益人与A公司,而作为对于这一融资行为的保证,A公司违反还款义务,则通过《差额补足协议》补偿一般级投资人。因此,《差额补足协议》应视为主交易一系列合同的保证合同。

我方理解,如《差额补足协议》被视为保证合同,则将存在诸多问题,包括保证合同对应的主合同如出现效力问题或主债权发生变更,将及于《差额补足协议》。另外,根据相关法律的规定(比如《公司法》第

我方认为,基于如下

5条规定:”。在本案中,如果将《差额补足协议》视为”,则找不到与其对应的”。因此《差额补足协议》的性质并不符合《担保法》对于担保合同的规定。2. 就《信托合同》、《资管合同》及《股票质押回购合同》三份合同而言,该等合同的签约主体不同、法律性质不同、约定的内容不同。因此不能将三份合同统一视为一份”。3.《差额补足协议》中“本金14%的收益14%收益的概念。因此,《差额补足协议》的这一约定也证明,该协议本身并不是三份合同中任何一份合同的保证合同或”。“无名合同“双务“单务A公司的主要责任是差补义务,而我方客户的对价则是通过三份合同这一系列的嵌套式交易安排,最终为A公司不会向我方客户承担差补义务。

经过双方的庭上辩论,人民法院在一审判决中最终认可了我方观点。法院认为,A公司在特定情况下对我方客户作出直接补偿的承诺,应为独立合同。

(一)

A公司指出,《差额补足协议》的内容违反了中国证监会在“《新八条底线》

《新八条底线》第三条规定:……(三)与投资者私下签订回购协议或承诺函等文件,直接或间接承诺保本保收益;”

《新八条底线》第四条规定:

(一)直接或者间接对优先级份额认购者提供保本保收益安排,包括但不限于在结构化资产管理计划合同中约定计提优先级份额收益、提前终止罚息、劣后级或第三方机构差额补足优先级收益、计提风险保证金补足优先级收益等;”

根据上述证监会发布的部门规章,

(二)

人民法院认为,《信托法》、《信托公司管理办法》等规制信托行业的规定,以及《证券公司监督管理条例》等规制证券行业的规定,均是针对信托公司开展信托业务及证券公司开展证券业务的规定,约束的是《信托合同》及《资管合同》的双方当事人,禁止的是信托公司及证券公司在其开展业务过程中提供”的安排。“保本保收益A公司既不是《信托合同》当事人,也不是《资管合同》的当事人,因此不能以上述信托及证券相关法律法规来确认《差额补足协议》的效力。“结构化A公司并不在约束的范畴内。因此《差额补足协议》并不违反《新八条底线》对于禁止刚性兑付行为的规定。

笔者十分同意人民法院对于《差额补足协议》并不违反有关刚性兑付行为禁止性规定的观点。但我们同时注意到,4月,由一行、两会、一局颁布的《关于规范金融机构资产管理业务的指导意见》(即”)中,明确提出了对资产管理业务的监管原则,即”。本案合同签署、争议发生及立案等均早于《资管新规》出台,因此从”的原则出发,法院审判本案时无需考虑《资管新规》后密集出台的各类资管业务监管政策。“穿透式监管

证监会在“《私募资管细则》

就如何区分刚性兑付行为与否,笔者曾在我所微信公众号中发文进行讨论(详见

简而言之,承诺兑付的主体在交易中的位置直接决定了是否属于刚性兑付行为。金融机构钱垫多了,会产生系统性风险,一旦发生系统性风险将引发连锁性风险爆发,对社会影响极大,是法律禁止的对象。而最终融资人还钱本就是其责任,欠债还钱,天经地义,不违反法律法规的规定。因此,笔者认为,究竟是”还是”,是识别是否是刚性兑付行为的重要方面。 对本案涉及的几个其他问题的探讨A公司应承担差补义务A公司认为,根据《差额补足协议》,只有在”后,“一般信托单位终止日A公司提起诉讼。因此“一般信托单位终止日A公司进一步提出,由于诉讼正在进行,尚无生效判决,因此无法得出A公司认为,《差额补足协议》项下约定的差补时点尚未触发。“一般信托单位终止日

但即便如此,针对“受益人获取信托利益A公司违约将直接导致一般级受益人放弃全部信托利益;第三,根据《信托合同》的提前终止条款,信托目的不能实现将触发信托提前终止。基于上述三层约定的推导,我们向法院主张,我方客户在信托中的利益全部丧失,一般级受益人的信托目的已经无法实现,虽然信托本身并未清算,但信托中针对一般级受益人的部分已经终止,终止的时点为“一般信托单位终止日A公司应向我方客户承担差额补足义务。这符合通常的商业认知及双方签署《差额补足协议》的交易本意。A公司违约之时即相应触发了履行差额补足的相关义务。

A公司在两案中均败诉,将面临需要在两案中同时向我方客户和券商资管子公司进行赔偿的情况,

我方认为,本案与某省高院诉讼案无关,是不同的法律关系,且由于一般信托单位已终止,因此不论某省高院诉讼案的结果如何,均与我方客户无任何关系。一审判决亦支持了我方观点。

A公司作为保证人,在一般级受益人放弃主债权的范围内,对其差补义务免责。A公司已明知在特定条件下一般级受益人对于信托利益的放弃。在此情况下,A公司对此不仅是明知的,而且是有预期的。因此

五、

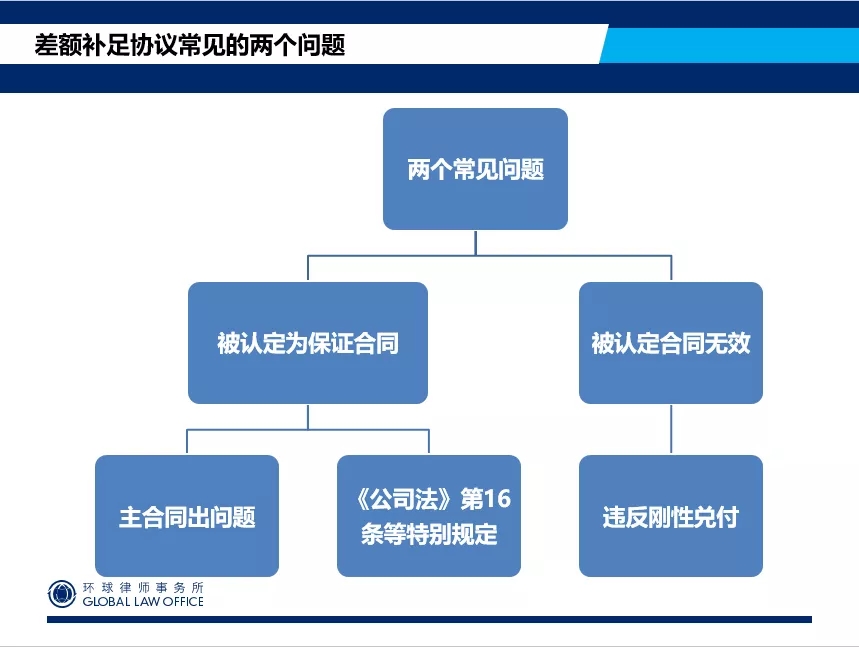

(一)被认定为保证合同

如《差额补足协议》被认定为保证合同,则《差额补足协议》将可能面临两个问题:

1. 主债权问题

如果主合同无效或主债权发生变化(比如减少),则《差额补足协议》项下差补义务人的责任将很可能被相应无效或被缩小。

2. 需满足保证合同的法定要求

如《差额补足协议》被视为保证合同,则需要符合法律对于保证合同的相关要求,比如需符合《公司法》第16条对于公司出具担保时需要具备的内部决策程序要求。根据我们经验,在签署《差额补足协议》时,并不是所有权利人都会向差补义务人索取其签署《差额补足协议》的股东会决议。因此,如果《差额补足协议》被视为保证合同,权利人未向差补义务人索取其股东会决议,且法院将《公司法》第16条视为效力性强制性规定,则《差额补足协议》的法律效力将可能被动摇。

(二)被认定为触及刚性兑付而无效

《信托法》、《证券法》及《证券投资基金法》等法律以直接或间接的方式禁止了金融机构的刚性兑付行为,银保监会、证监会等监管机构也出台了禁止刚性兑付的配套相关部门规章。但从笔者观察看,一些部门规章的规定似有把禁止刚性兑付的规定扩大化的趋势,这将使一些《差额补足协议》在某种程度上有违反该等部门规章的潜在可能性。

根据最高人民法院第三巡回法庭于2018年作出的(2017)最高法民终529号民事裁定书(即君康人寿代持案),最高院在该案中认为,由于伟杰公司和天策公司代持君康人寿股权的行为违反了保监会的部门规章,同时这种代持行为的后果将损害公共利益,因此最高院援引《合同法》第52条第(四)项的规定,判定股权代持协议无效。

因此,如果《差额补足协议》被认定存在刚性兑付行为,且人民法院认为该等刚兑行为损害了公共利益,则不排除《差额补足协议》因违反《合同法》第52条第(四)项的规定而被判定无效。

总的来说,笔者认为,在资管业务中,《差额补足协议》的重要性毋庸置疑,但在具体的案件中,笔者发现权利人在适用《差额补足协议》主张权利时,往往会遇到各种类型的障碍,进而有可能影响权利人的权利实现。笔者从办案经验角度出发建议:

第一,在出具和签署《差额补足协议》时,协议各方应对协议内容进行更细致的推敲,保证该协议内容完全符合双方原本的商业预期,不存在歧义。

第二,目前实务界对于《差额补足协议》的效力尚缺乏完全的定论,从投资人风控角度出发,建议一方面按照保证合同的标准要求差补承诺方提供必要的程序性文件(如《公司法》第16条等),另一方面在《差额补足协议》的文字起草中,尽量明确的将其与保证合同相区别(这种区别既包括明文约定的不同,也包括协议实体权利义务关系的不同)。

第三,一旦发生风险,需要援引《差额补足协议》进行诉讼仲裁时,建议权利人做好充分的准备,包括聘请专业律师代理案件,避免因实务界对于《差额补足协议》的不同理解而影响权利人的权利主张。