一、国家对证券违法犯罪惩治政策趋势

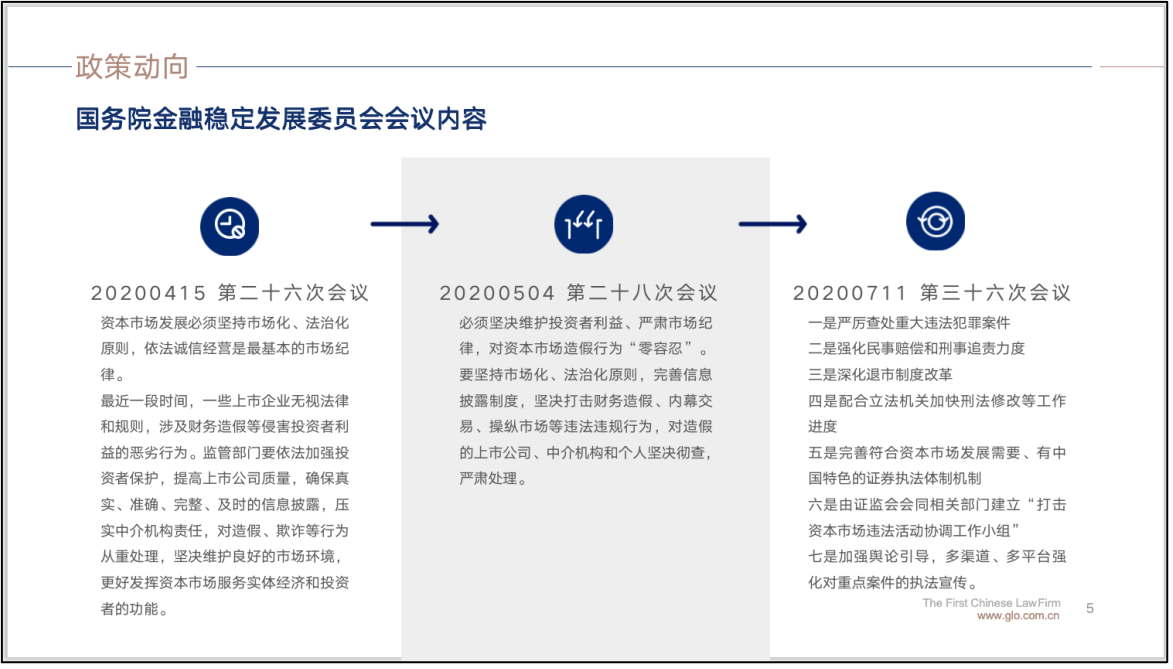

近年来,伴随资本市场系列规范的颁布施行,国家查处、打击证券违法犯罪行为的趋势愈来愈严。国务院金融稳定发展委员会在2020年的多次会议中均指出要对证券市场违法活动进行严厉打击和查处。第二十六次会议提及财务造假等侵害投资者利益的恶劣行为。第二十八次会议指出“对资本市场造假行为‘零容忍’”“坚决打击财务造假、内幕交易、操纵市场等违法违规行为”。第三十六次会议强调“严厉查处重大违法犯罪案件”、由证监会会同相关部门建立“打击资本市场违法活动协调工作小组”。

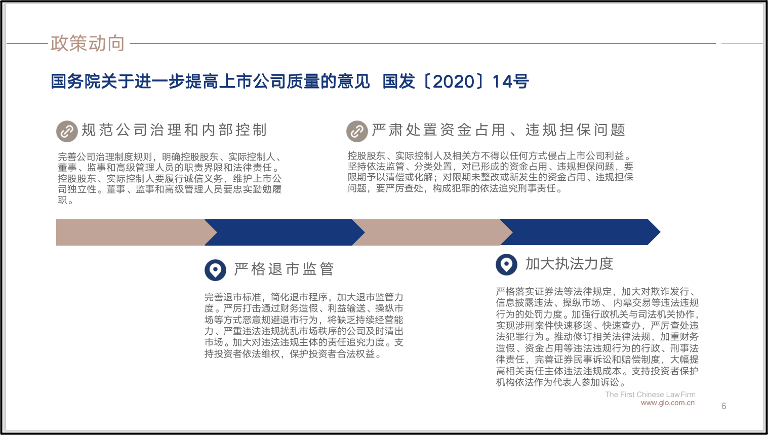

同期,《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)发布,《意见》在规范上市公司治理和内部控制、严格退市监管、严肃处置资金占用、违规担保问题、加大执法力度等方面对证券市场中的重要主体上市公司提出了规范发展的行为方向。

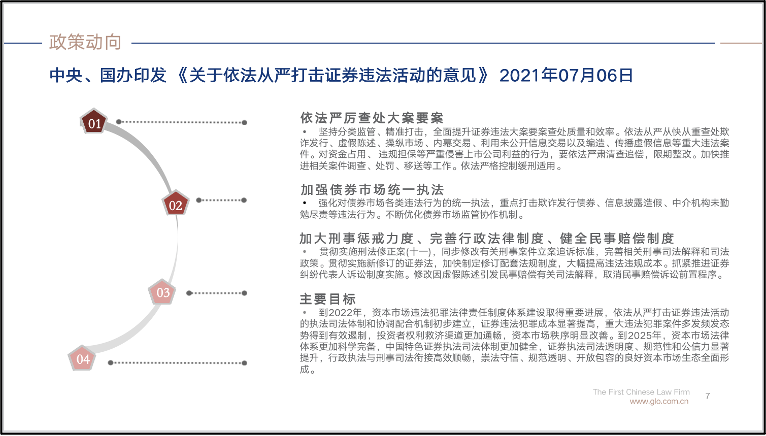

中共中央办公厅和国务院办公厅于2021年印发《关于依法从严打击证券违法活动的意见》,《意见》提到“依法严厉查处大案要案”,“坚持分类监管、精准打击,全面提升证券违法大案要案查处质量和效率。依法从严从快从重查处欺诈发行、虚假陈述、操纵市场、内幕交易、利用未公开信息交易以及编造、传播虚假信息等重大违法案件。”

对于前述政策动向中所涉及的执法效率的问题,在前些年,证券犯罪案件从案发到行政执法部门稽查、行政处罚,再到移送公安机关侦查、检察院审查起诉、法院审判判决,整个过程非常漫长,效率偏低。而从目前的趋势看,无论是对整个证券市场的规范还是对上市公司和证券从业人员的警示,从严快速打击证券市场违法犯罪活动都是今后很长一段时间监管和司法的趋势,因此政策上多次使用“从严”和“提高效率”等类似用语。

二、证券违法犯罪规制和立法概览

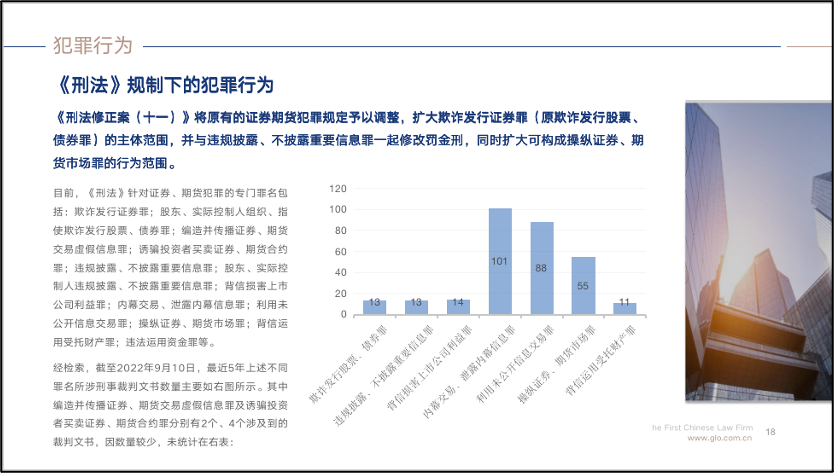

在证券违法行为规范及查处方面,根据证监会官网数据显示,截至2022年9月10日,证监会披露的证券违法行为处罚中,占比最高的是信息披露违法违规行为和内幕交易行为。

关于内幕交易、泄露内幕信息违规违法行为,既是我国《证券法》明令严禁的违法行为,也是《刑法》中规定的犯罪行为。我国《刑法》第一百八十条规定,证券、期货交易内幕信息的知情人员或者非法获取证券、期货交易内幕信息的人员,在涉及证券的发行,证券、期货交易或者其他对证券、期货交易价格有重大影响的信息尚未公开前,买入或者卖出该证券,或者从事与该内幕信息有关的期货交易,或者泄露该信息,或者明示、暗示他人从事上述交易活动,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处违法所得一倍以上五倍以下罚金。

关于证券犯罪的刑事立法,从1997年《刑法》到2021年《刑法修正案(十一)》,对于这几类证券犯罪的刑事法网越织越密。以内幕交易罪的立法变迁为例,《刑法修正案(七)》增加了“建议交易”,即明示、暗示他人从事相关交易的行为将会入罪。从操纵证券市场、期货市场罪的立法变迁来看,自1997年《刑法》,到1999年《刑法修正案》、2006年《刑法修正案(六)》、2021年《刑法修正案(十一)》的多次修订,增加了典型操纵行为的举例。传统的操纵主要是用资金优势、信息优势、连续拉抬等模式把股价拉升,或者通过一些利好信息的不断释放,控制利好的节奏,让股票价格提高。在这些典型行为之外,法条中“以其他方式操纵”兜底性规定了其他可能存在的操纵行为形式,对原有规范进行了弥补。

三、上市公司人员证券违法犯罪典型案例分析和风险要点

案例一:上市公司实控人黄某某内幕交易案

2007年4月,中关村上市公司拟与鹏润公司进行资产置换,黄某某作为中关村上市公司的董事及鹏润公司的法定代表人,参与了该项重大资产置换的运作和决策。在该信息公告前,黄某某决定并指令他人借用龙某、王某某等人的身份证,开立个人股票账户并由其直接控制。2007年4月27日至6月27日间,黄某某使用以上龙某、王某某等6人的股票账户,累计购入中关村股票(股票代码000931)976万余股,成交额共计人民币9310万余元。至6月28日该信息公告日时,以上6人股票账户的账面收益额为人民币348万余元。

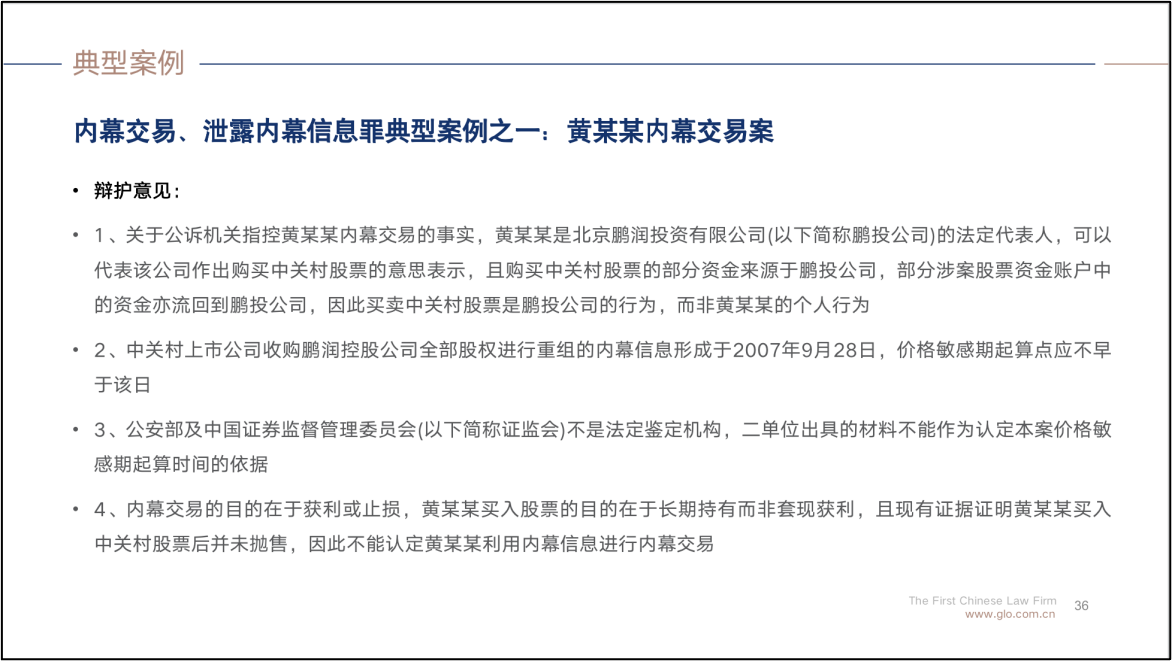

图示:黄某某内幕交易案主要辩护意见

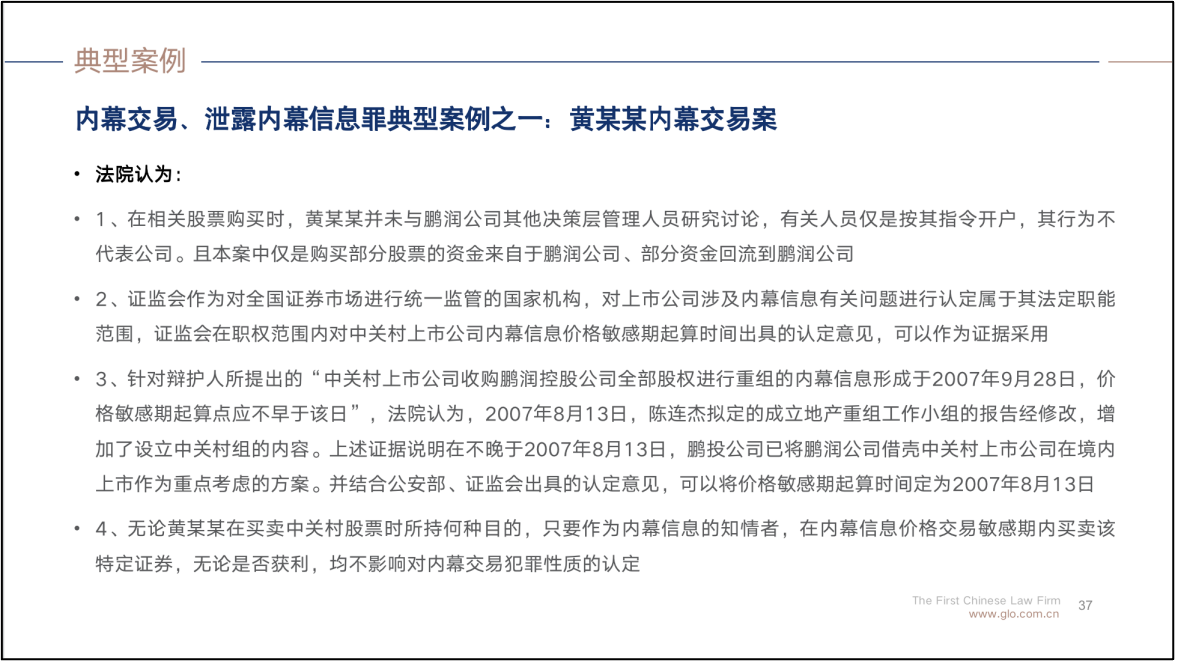

图示:黄某某内幕交易案法院裁判思路

该案是一个非常典型的内幕交易案件,且该案件影响重大。黄某某所用的账户并不是他自己的账户,他使用多人账户以规避资金流动痕迹的认定。这些账户提前交易股票的时间节点,实际上是早于中关村上市公司和鹏润公司资产重组项目正式会议的决定时间以及券商等中介机构进场的时间。这就涉及内幕信息产生的时间认定问题。黄某某给出了各种解释原因,否认买进股票的时候就已经产生了资产置换的想法。所以,内幕信息什么时间“开始形成”就成为争议的焦点。上市公司资产重组是内幕交易高发区,资产重组这一内幕信息的形成一般要经历一方的起意、双方接触洽谈、初步协议、中介机构进场、签订协议等过程,涉及国有资产的,其中还要经过政府主管部门逐级报批。上述哪个环节可以作为内幕信息“开始形成”的标志是司法实践中一个争议较大的问题。

我们从大量的行政处罚、刑事案例中发现,证监会及司法机关对内幕信息“开始形成”认定一般是以重大业务或资产重组双方达成初步意向为时间点。《最高人民法院、最高人民检察院关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》第五条规定,影响内幕信息形成的动议、筹划、决策或者执行人员,其动议、筹划、决策或者执行初始时间,应当认定为内幕信息的形成之时。

上述黄某某内幕交易案件中,司法机关并没有采纳其关于股票交易早于内幕信息起始期间的辩解。司法机关认为:因部分民营上市公司实际控制人具有决定公司重大事项的权力,虽然形式上仍然经过董事会讨论、中介机构磋商等环节,但实际上其个人内心确定某重大事项的时间就是内幕信息开始形成之日,而不必等到公司开会宣布、讨论等形式上的时间点,否则大量的“提前”内幕交易行为都要逃脱法律的应有制裁,削弱刑法对证券市场的保护力度,这完全不符合立法本意。这类司法观点需要我们特别重视,避免上市公司人员交易股票落入内幕信息的敏感期内。

案例二:杜某某内幕交易案

某集团拟借壳上市,该事项属某集团重大对外投资项目。被告人杜某某是某集团高管,但不在借壳上市项目组内。2019年3月23日,杜某某与某集团财务部主任张某某陪同国务院驻某集团监事会领导到下属单位考察。当晚,在杜某某住宿的酒店房间内,借壳上市项目组汇报讨论了某集团拟借壳上市计划。目标公司的概况:1、公司总股本为8000余万股左右;2、公司股权结构比较好,第一大(国有)股东占总股本的30%左右;3、地方政府支持。3月29日,杜某某回到北京后,即利用之前23日会议中,项目组汇报的借壳公司概况在互联网上进行检索,得出唯一符合上述条件的某公司。3月31日,杜某某陪同某集团领导来南京参加会议,南京市政府领导就某集团收购重组事宜出面协调,杜某某进一步了解到拟借壳公司为南京地区的上市公司。被告人杜某某自2009年4月2日至4月20日期间,单独操作买入其判断的被借壳公司股票共计223000股,支付资金共计1542185.52元,卖出后非法获利2470351.38元;被告人杜某某、刘某某共同操作买入某公司股票137100股,支付资金共计966946.91元,卖出后非法获利1739692.46元。杜某某因犯内幕交易罪,被法院判处刑罚。

投融资并购是上市公司产生内幕信息、出现内幕交易重灾区。并购重组可能会极大提振投资者对公司未来发展的预期,股票有较大的上涨可能性。在并购重组过程中,还有一些可能会涉及国有资产的审批事项,目前公开的判例中就有多件国家工作人员在审批过程中知悉内幕信息,或是某些中介机构如财务、律所、审计公司工作人员获得内幕信息,以此进行内幕交易,此类案例数量颇多。

四、上市公司人员常见证券违法犯罪误区

(一)基于已经“广泛传播”但未经公告的重大信息购买股票不违规?

在证券行政执法和刑事司法领域,内幕信息的未公开性和价格敏感性是其两大主要特征。未公开性,即要求内幕信息尚未出现在证券、期货市场上被有关投资者获悉。依据我国《证券法》第八十六条“依法披露的信息,应当在证券交易场所的网站和符合国务院证券监督管理机构规定条件的媒体发布,同时将其置备于公司住所、证券交易场所,供社会公众查阅”的规定,内幕信息公开的认定采用形式公开的认定标准。价格敏感性,即相关信息对证券、期货交易价格具备产生显著影响的可能。价格敏感性的实际认定则需综合以下因素:第一,内幕信息必须真实,但其形成无须达到确定性程度。内幕信息的真实要求相关信息不是谣传、猜测或者无根据产生的信息。处于发展、讨论中的真实确切信息,尽管尚未实现或者构成事实,也应认定其具有了真实性;第二,内幕信息本身具有复杂性,需要进行类型化判断。如并购重组中的内幕信息应是在双方主体确定后或被接触方主动回应接触方等时间节点形成,而需要动态数据反映的财务类内幕信息,应结合相关事件发生时间、相关报告披露时间等确定内幕信息形成时间。

有些案件中,基于各种原因,内幕信息已经在一定范围内被知悉,甚至已经在一些股吧、论坛中反复议论过,一些媒体也做了预测性或者行业分析性的报道,但是内幕信息并未经法定的渠道和方式对外正式公开,并且仍然具有一定的价格敏感性。此时,该信息仍可能被认定为内幕信息,法定内幕信息知情人员交易相关股票,仍然面临极大的行政和刑事法律风险。

该问题最典型的案例当属“杭萧钢构”内幕交易案中,证监会对内幕信息“事实公开”的否定认定。该案中内幕信息正式公告前,杭萧钢构董事长组织了公司三百多人参加的表彰大会,在会议期间曾提到“如国外的大项目正式启动,公司争取年利润达到120亿,集团目标为150亿”等信息。之后三天公司向外发布了公告,但其公告内容还没有员工大会上的内容丰富,事实上杭萧钢构公告前,公司的中、高层,甚至是基层都知道了公司在境外的大项目。该案辩护人认为,公司表彰大会之后,那份经过事先张扬的“境外项目”信息事实上已经被公开,不再属于内幕信息。但是司法判决认为,杭萧钢构董事长在员工表彰大会上的讲话,仍然是在公司内部范围内,出于对员工鼓励的目的谈到海外项目的良好发展形势,从形式上不属于《证券法》和证监会有关规定中的信息披露行为;从实质上,公司内部300人知悉仍然属于特定范围内的主体,即便公司中低层人员及其家属已经部分了解该内幕信息,但这个范围仍然不属于社会一般公众投资者了解范围,并且事实上该信息依法公布后仍然对证券的交易价格产生了显著影响,所以该境外项目信息当时仍然属于内幕信息。

“杭萧钢构”个案中内幕信息“事实公开”未被司法裁判采纳,但其他行政和刑事案件中,内幕信息仍然存在已经“事实公开”的合理抗辩空间。即便没有经过法定的信息披露行为,但只要行为人及其代理人或者辩护人能证明信息已经被社会一般投资者知悉,并且对证券的交易价格不再有显著影响,该信息就失去了内幕信息的最重要属性——秘密性,就不称其为“内幕信息”。

(二)知悉内幕信息后在聊天中提示朋友关注某只股票但未获利不违规?

该问题涉及证券行政执法和刑事司法对泄露内幕信息违规违法犯罪的认定。泄露证券内幕信息的行为是指行为人将处于未公开、保密状态的内幕信息公开化。内幕信息知情人因对内幕信息负有法定的保密义务,因此内幕信息知情人单纯的泄露行为构成泄露内幕信息违法甚至构成犯罪,对此不难理解。而对于基于某些敏感身份的荐股或者明示、暗示他人实施相关交易活动的认定问题,《证券法》和《刑法》都明确禁止。《刑法》第一百八十条中,将行为人在其获知内幕信息的基础上,通过明示或暗示的方式建议他人进行证券、期货交易的行为规定为构成内幕交易、泄露内幕信息犯罪。司法裁判中认为,现实生活中很有可能出现内幕信息知情人员为规避法律,不直接将内幕信息告知他人,而是提出倾向性意见,由于行为人的职务等原因,被建议者可能心领神会,这时被建议人依据建议行事,行为人构成内幕交易或者泄露内幕信息犯罪的情况。

(三)法定内幕信息知情人之外的人被动知悉内幕信息不算是非法获取内幕信息?

对于非法获取内幕信息的人员是主动获取还是被动获取对定罪的影响问题,《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》第二条规定了三类非法获取内幕信息的人员,一是利用窃取、骗取、套取、窃听、利诱、刺探或者私下交易等非法手段获取内幕信息的人员;二是具有特殊身份,即内幕信息知情人员的近亲属或者其他与其关系密切的人员;三是在内幕信息敏感期内与内幕信息知情人员联络、接触的人员。对于后两类人员,可能是被动知悉内幕信息,只要从事或者明示、暗示他人从事,或者泄露内幕信息导致他人从事与内幕信息有关的证券、期货交易,相关交易行为被认定为明显异常,且无正当理由或者正当信息来源的,就会被认定为非法获取内幕信息人员,构成内幕交易、泄露内幕信息犯罪。

结语

近年来,随着我国证券、期货市场的飞速发展,监管和司法机关对证券违规违法案件的惩处力度在不断加强,证券行政处罚和刑事违法犯罪案件数量呈逐年增多发展态势。我们调研了北京、上海、杭州等地已经进入刑事处罚程序的证券犯罪案件,传统的内幕交易、泄露内幕信息案件占比仍然较高,占总案件量近八成的比例,新型操纵证券市场和欺诈发行、违规信披类案件占比约两成,近两年证券犯罪案件数量年增长达到50%以上。证券犯罪案件涉案主体分布方面,上市公司工作人员仍然是最高发的群体。上市公司进一步完善员工行为合规体系,防范员工证券违规、违法行为的制度建设和合规文化建设仍需不断加强。