近日,中国证券监督管理委员会(“证监会”)启动了不动产私募投资基金试点工作。由于不动产私募投资基金的投资范围、投资方式、资产收益特征等与传统股权投资存在较大差异,证监会指导中国证券投资基金业协会(“协会”)在私募股权投资基金框架下,新设“不动产私募投资基金”类别,并采取差异化的监管政策。结合《不动产私募投资基金试点备案指引(试行)》(“试点指引”)的内容,笔者对试点指引主要内容和带来的影响予以解读。

一、传统私募股权房地产基金的现状

根据协会发布的试点指引起草说明,截至2022年末,协会存续私募股权房地产基金838只,存续规模4,043亿元,存续私募股权基础设施基金1,424只,存续规模1.21万亿元,主要投向商业地产、交通基础设施、物流仓储、市政工程开发与建设等。相较于截至2022年末,存续私募股权投资基金31,550只,规模10.94万亿元的数据,传统私募股权房地产基金的数量与规模均较小,以商业地产投资为主;私募股权基础设施基金尽管数量不多,但基金规模占据重要一席之地。

在上一轮房地产行业的宏观调控中,房地产基金受到严格的监管限制。以2016年出台的《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》(“2016年4号文”)为重要标志,私募股权基金如以债权投资方式投资于2016年4号文列明的16个热点城市普通住宅地产项目的,协会不予备案通过。此后受房地产基金股债比限制、严禁明股实债、资金用途限制等多重因素的影响,私募股权房地产基金的备案难度大增,导致市场中不时传言私募股权房地产基金的备案已暂停。

此次为落实党中央和国务院有关“促进房地产业良性循环和健康发展”决策部署,促进房地产市场盘活存量,证监会指导协会新设“不动产私募投资基金”类别,受到市场的广泛关注。

二、不动产私募投资基金主要监管差异

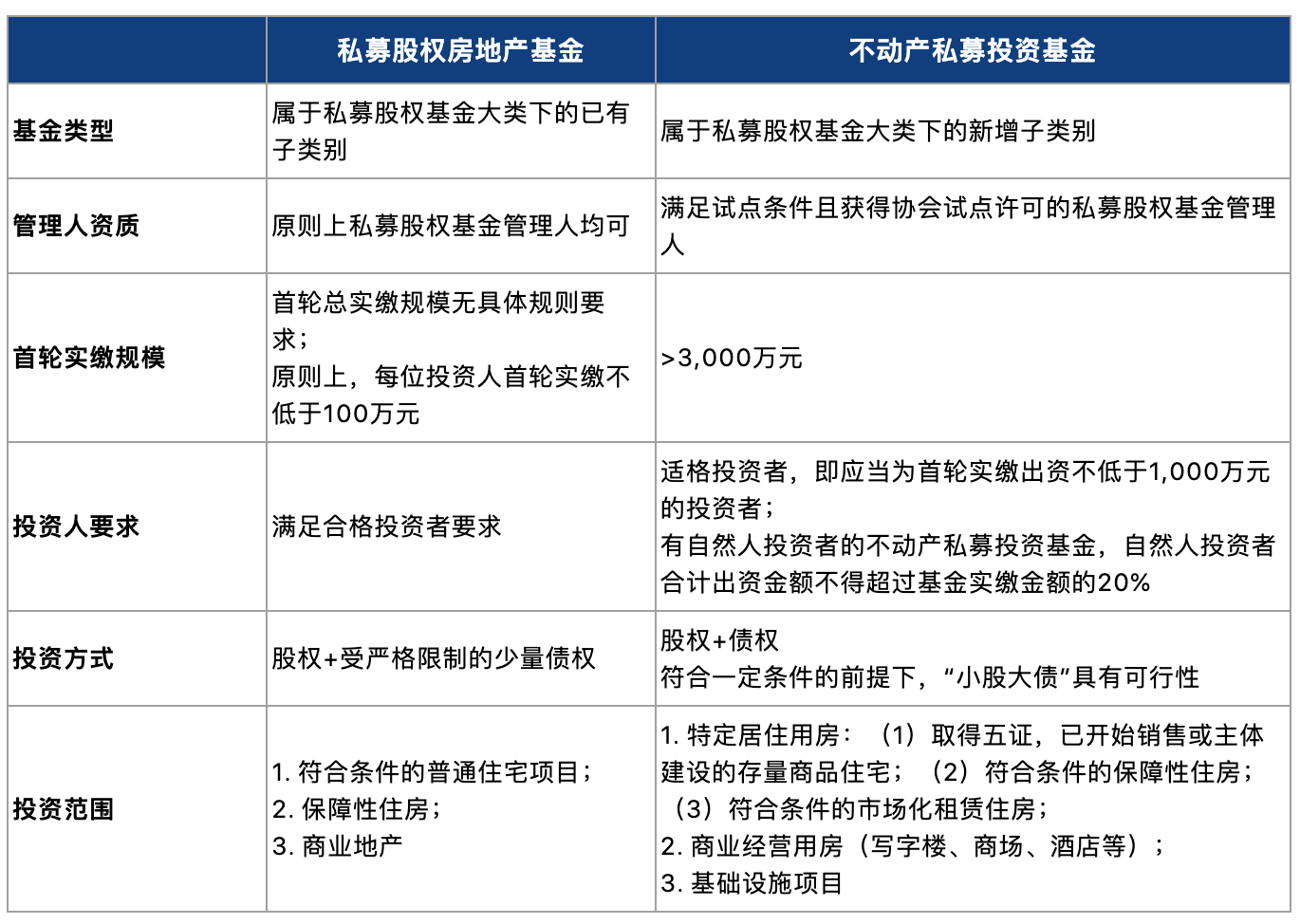

(一)与私募股权房地产基金的主要差异对比

笔者通过下表归纳对比了新增不动产私募投资基金与传统私募股权房地产基金的主要差异点:

(二)主要差异化政策规定

1. 投资者差异

传统私募股权房地产基金在投资者方面,遵循私募基金基本的合格投资者要求,对投资者类别与出资金额并无规则层面的特别要求。此次不动产私募投资基金对投资人总体要求是以机构投资者为主。对于不动产私募投资基金持有被投企业75%以上股权的,可限比例引入少部分超高净值自然人投资者,即自然人投资者合计出资金额不得超过不动产私募投资基金实缴金额的20%。无论个人或机构投资者,首轮实缴出资均不能低于1,000万元,也就意味着单一投资者在不动产私募投资基金中的最低出资额为1,000万元。

2. 投资方式差异

实践中,传统地产项目较普遍地采用“小股大债”的融资模式,即少量资金为增信和控制目的,用于项目公司的股权出资,主要投资资金以债权方式投放。而私募股权房地产基金严格要求“真股权”的投资方式,严禁明股实债,私募股权基金有限度的“债权”投资方式受到比例、期限、目的等严格的限制,与地产项目的融资特点较难匹配。

为提升试点产品投资灵活度,此次不动产私募投资基金适度放宽了股债比限制,并可以通过申请经营性物业贷款、并购贷款等方式扩充投资资金来源。

根据试点指引的规定,不动产私募投资基金为被投企业提供借款或者担保的,应当符合下列条件:(1)基金合同有明确约定,并履行基金合同约定的决策程序;(2)借款或者担保到期日不得晚于基金清算完成日;(3)有自然人投资者的,不动产私募投资基金应当持有被投企业75%以上股权;(4)全部为机构投资者的,不动产私募投资基金应当持有被投企业75%以上股权,或者持有被投企业51%以上股权且被投企业提供担保,可实现资产控制。

不动产私募投资基金向被投企业的股权出资金额,属于前款第(三)项的,不得低于对该被投企业总出资金额的三分之一;属于前款第(四)项的,可由基金合同约定。

笔者理解,股债比的放松是不动产私募投资基金区别于私募股权房地产基金最大的特征之一,也符合目前地产项目融资、并购、纾困、不良处置等交易的典型交易架构。在保证对被投企业股权控股、资产可控的前提下,特别是全部由机构投资者组成的不动产私募投资基金的股债比将由基金合同约定,这将为不动产私募投资交易结构的设计带来较高的便利性。

3. 投资范围差异

因过往房地产宏观调控和政策收紧等多重因素的影响,拟投向普通住宅项目的私募股权房地产基金备案难度极高,更多是以商业地产的股权投资基金居多。

此次不动产私募投资基金推出的重要背景是为促进房地产市场盘活存量。不动产私募投资基金的投资范围包括特定居住用房、商业经营用房、基础设施项目等。特定居住用房,主要包括符合条件的存量商品住宅、保障性住房和市场化租赁住房三类。对于存量商品住宅,也是目前市场中最大的品类,主要应满足(1)“五证”齐全和(2)已经实现销售或者主体建设工程已开工两项主要条件。对于保障性住房和市场化租赁住房,也围绕证照、范围等提出了具体要求。

三、不动产私募投资基金试点管理人条件

(一)试点条件

此次不动产私募投资基金的募集发行主体仅限于满足试点条件并取得协会试点许可的私募股权基金管理人。为体现头部管理人的示范效应,从管理人实缴资本、不动产投资管理规模及经验、专业人员、主要出资人及实际控制人背景等方面均对申请试点的管理人提出较高的准入要求。试点指引提出了十项试点条件,其中,对于申请试点管理人的管理规模要求是:具有不动产投资管理经验,在管不动产投资本金不低于50亿元人民币,或自管理人登记以来累计管理不动产投资本金不低于100亿元人民币。试点不动产私募投资基金投资者均为机构投资者的,前款要求可为在管不动产投资本金不低于30亿元人民币,或自管理人登记以来累计管理不动产投资本金不低于60亿元人民币。

(二)管理规模的计算

协会在起草说明中,对于申请试点的管理人不动产投资管理规模的计算提出了如下五个方面的关注点与要求:

-

仅限已备案私募股权基金(不包含创业投资基金)不动产投资管理规模,未备案私募基金规模不予认定;

-

仅限拟申请管理人管理的规模,关联方管理人或管理人高管在其关联方管理人名下的管理规模不予认定;

-

认定规模的投资项目应为住宅地产、商业经营用房、基础设施项目;

-

计算规模应为不动产投资本金,即基金实缴且投向项目的股权本金金额(不包括增值部分),外部贷款杠杆部分规模以及投向不动产行业FOF基金规模不予认定;

- 拟按30亿在管规模或60亿累计规模申请试点的管理人,应在提交材料时承诺其后续备案不动产私募投资基金投资者均为机构投资者。

(三)“开发商系”管理人被排除在试点范围外

试点指引规定的试点条件之一为管理人主要出资人及实际控制人不得为房地产开发企业及其关联方,因私募基金投资需要向房地产开发项目企业派驻管理人员的情形除外。因此对于房地产开发企业及其关联方作为主要出资人或控制的私募股权基金管理人,将不能申请试点。

四、对QFLP、夹层基金等带来影响

在证监会关于试点指引出台的说明中,明确提出鼓励境外投资者以QFLP方式投资不动产私募投资基金。QFLP主要试点省市的现行政策规则,对于房地产投向的QFLP审批多为严格禁止或审慎处理。目前均为境外投资人的QFLP合伙企业本身已不再适用协会备案。笔者注意到,外资对境内不动产项目始终保持极大的兴趣,在此次政策的鼓励下,相信外资通过QFLP方式投资境内不动产项目将获得更为宽松的政策环境和更高的操作可行性。

作为境外成熟私募基金类别的夹层基金,因股债比投资方式的灵活安排和稳定收益受到投资人的青睐。在国内市场,由于前述私募股权基金对债权投资方式的严格限制等因素,夹层基金及其投资面临诸多挑战。此次不动产私募投资基金试点政策的出台,也将为夹层基金的发展带来一股春风。

此外,对于不动产项目的并购、不良资产处置,我们理解未来不动产私募投资基金也将大有可为。

五、其他值得关注的问题

除上述分析外,对于不动产私募投资基金的信息披露、关联交易、强托管等方面,试点指引均提出了较一般私募股权基金而言更高的要求。对于试点指引没有具体规定的事项,不动产私募投资基金仍应按照私募股权基金普遍适用的规则执行。

总体而言,不动产私募投资基金试点的出台,从私募基金角度,为盘活房地产存量业务提出了可行的解决方案。为体现头部示范效应,试点指引对于试点管理人的要求较高。但尽管如此,不参与试点的管理人,仍可按照协会现行自律规则,通过私募股权房地产基金、私募股权基础设施基金开展保障性住房、商业地产、基础设施等股权投资业务。