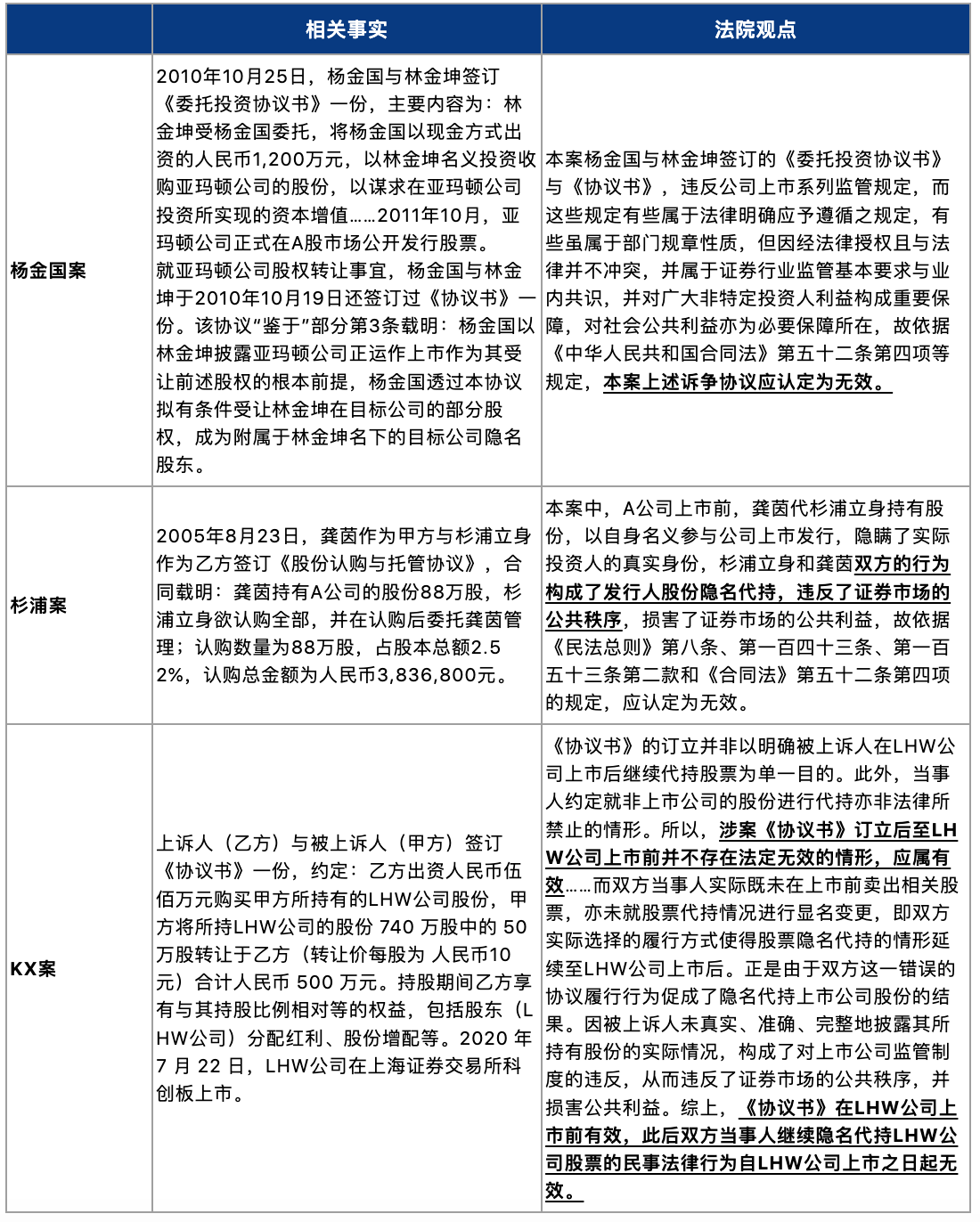

谈到上市公司股份代持问题,司法实践中现有的两大标杆案例已为大家熟知:(2017)最高法民申2454号(杨金国、林金坤股份转让纠纷案,以下简称“杨金国案”)以及(2018)沪74民初585号(杉浦立身与龚茵股份转让纠纷案,以下简称“杉浦案”)。近年来股份代持问题的相关争议案件中,各级法院对于股份代持的效力、协议无效后的财产处置大多沿袭了杨金国案以及杉浦案的审判思路,部分判决也在此基础上根据不同的案件事实作出进一步的突破。

本文将结合笔者近期代理的一起上市公司股份代持案件【(2022)沪74民终429号案,以下简称KX案】、杨金国案、杉浦案以及近年来其他相关案例,围绕“代持协议/行为的效力”“导致无效的过错认定”“无效后的处置方式”以及“限售所产生的影响”四个角度展开讨论。

一、代持协议/行为的效力

从上述三个案例中法院对于代持协议/行为的效力认定可以看到,在代持行为发生在公司上市前并且持续至公司上市后的情形下,法院均认为该代持协议/行为因违反证券市场的公共秩序而无效。但是具体观点从杨金国案的“代持协议无效”,到杉浦案的“代持行为无效”,再到KX案的“代持协议上市前有效,代持行为上市后无效”,产生了逐步递进的变化。

上海金融法院在KX案中首次采纳了将代持协议中的其他条款与上市后代持行为进行分离评价的观点,从而得出了代持协议在公司上市前有效,代持行为自公司上市之日起无效的“突破性”结论。合同是当事人主观意志和客观行为的结合,根据强制性规定的设定目的和指向,履行行为被确认无效,并不必然导致合同无效。[1]这一观点也符合《民法典》第一百五十六条[2]的内在含义:即便部分履行行为被确认无效,但不应影响合同中的其他约定及其他履行行为的效力。故即便在公司上市后,代持行为无效,但自协议签订后至公司上市前代持协议并不存在法定无效的情形,应当有效;代持协议中其他约定及其他履约行为应当有效。

注:实践中也存在以约定代持的股份比例较小,并不足以对公司治理及对公众投资者产生不利影响,从而认可上市公司股份代持行为有效的案例【如:(2021)京03民终6293号】,此类案件暂不在本文讨论范围内。

二、导致无效的过错认定

对于导致代持行为无效的过错应当如何认定这一问题,在KX案前的杨金国案、杉浦案以及其他类案的的判决书中均未进行过讨论。笔者在代理KX案过程中,发现了以下相关事实:

-

代持人未能及时告知被代持人公司上市的情况;

-

代持人在上市过程中未能及时披露代持股的情形;

-

代持人与其他受让人在公司上市前完成变更登记手续,却未告知被代持人相关上市信息,也未与被代持人办理变更登记。

据此,我们向法院主张代持人对于代持行为的无效具有主要过错,最终上海金融法院接受并采纳了我们的代理意见,在KX案判决书中作出了相同的认定,同时也将过错的认定作为代持行为无效后的财产分配比例的参考标准之一。

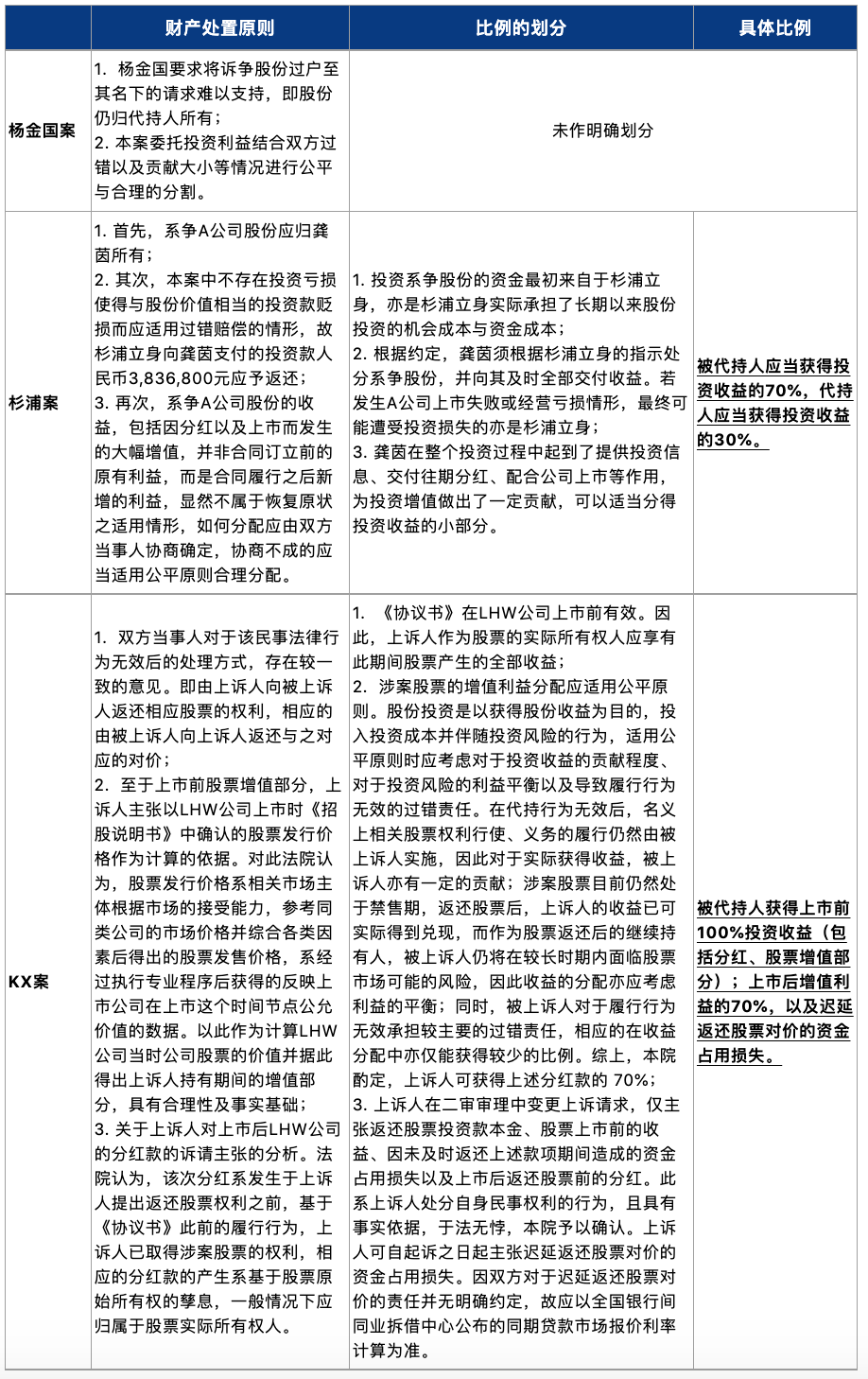

三、无效后的财产处置方式及比例划分

对于无效后的财产处置方式,上述三案及其他相关案件中基本都依据了《民法典》第一百五十七条[3]的规定进行处理,即认为上市公司股份属于“不能返还或者没有必要返还”的情形,在代持行为无效后,上市公司股份应当归代持人所有,但根据公平原则代持人需向被代持人返还投资本金及收益。

对于返还比例的划分,最高院在杨金国案中并未确定双方所享有的具体比例;杉浦案中,上海金融法院考虑到投资机会成本与资金成本的占用、投资风险的承担以及代持人在代持过程中所作的贡献,酌定代持人与被代持人之间按照30%:70%进行划分。值得一提的是,在KX案中,上海金融法院采纳了我们的意见,将导致代持行为无效的过错责任也作为比例划分的参考标准之一,并且将投资收益按照上市前后的划分方式,认可了被代持人享有100%上市前的收益(分红及股票增值)、70%上市后的收益(分红)以及迟延返还股票对价的资金占用损失。

结合上述案例,我们将代持行为无效后的财产处置划分比例所参考的标准总结如下:

-

双方对于投资收益的贡献程度(包括投资的资金成本、机会成本、信息资源管理等);

-

双方对于投资风险的承担方式;

-

双方对于导致代持行为无效后的过错责任。

笔者认为,尽管杉浦案后,各级法院对于此类代持行为无效后的划分均参考了代持人享有30%、被代持人享有70%的标准,但正如世界上没有两片完全相同的树叶,每个案件均有不一样的事实,对于比例的划分也未必有标准答案,仍需在具体个案中斟量。如同KX案中那样,三七开的比例划分也不会永远一成不变。

四、限售所产生的影响

在处理上市公司股份代持相关争议案件时,还有一个影响因素是较为常见且不容忽视的,即为代持股份的限售情况。由于相关代持人在公司上市前便已经是公司的股东/大股东,其在公司上市过程中根据相关规定须作出一定期限内不出售所持有股份的承诺,该等期限在12个月-36个月不等,更有甚者还会要求代持人在限售期结束后仍需一定时间分批解禁限售股。

如果被代持股份仍处于限售期内,在诉讼过程中确定被代持股份当前的价值将会较为困难,因为限售股的价值不可能如普通流通股一样按照二级市场流通价来确定。此时是否存在收益、收益的金额如何计算、应当按照哪个时间点的股价确定收益,都将是亟待解决的问题。因此,被代持股份限售期未届满也会成为代持人的提出的抗辩之一。在KX案中,也正是考虑到代持股份的限售期较长、被上诉人财产大多已经对外质押以及上诉人希望尽早实现权利的主观愿望,上诉人放弃了对上市后股票增值收益的主张,转而主张未及时返还股票对价的资金占用损失,最终获得法院支持。在目前的司法实践中,我们还看到对于同类案件另外的处理方式有:按照股份解禁后第一个交易日的收盘价格计算收益【见深圳市中级人民法院在(2020)粤03民终729号案判决[4]】,此时对于被代持人而言,其针对限售股而享有的“权利”的实现,相比处置流通股而言可能需要花费更长的时间。

五、总结

如本文所述,杨金国案以及杉浦案为上市公司股份代持案件的处理提供了标杆式的指引,但由于个案的判决也仅在该案的相关事实基础上所作,必然存在一定局限性。因此,在处理上市公司股份代持案件过程中,仍需仔细甄别,以最大限度维护自身权利。

注释:

[1] 出自《违法、违规合同效力的识别规则》,谷绍勇,《人民司法》2021年第1期

[2] 《民法典》第一百五十六条:“民事法律行为部分无效,不影响其他部分效力的,其他部分仍然有效。”

[3] 《中华人民共和国民法典》第一百五十七条:“民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。法律另有规定的,依照其规定。”

[4] (2020)粤03民终729号易思博网络系统(深圳)有限公司、赵广辉委托合同纠纷二审民事判决书