随着投融资资本市场的快速发展,因投资并购交易违约所引发的纠纷也逐渐增多,以股权转让纠纷为例,通过中国裁判文书网的检索显示,在股权转让纠纷中主张违约救济的案件数量于2018年突破万件并且逐年递增,其中涉及到可得利益损失赔偿的案件仅占比不到1%。笔者近期处理的一起股权转让纠纷案件,便涉及到在投资方违约不予支付股权转让对价的情况下,作为创始股东如何争取可得利益损失赔偿的实务问题,本文将从办案实操的角度出发,对股权投资纠纷中如何主张可得利益损失赔偿的实务经验进行分享和探讨。

一、案件关键事实:投资人以自己的行为表明不履行合同主要义务,构成预期违约

2017年,投资人与目标公司创始股东签订《股权转让协议》《盈利补偿协议》等系列文件,约定由投资人以现金形式收购目标公司的全部股权,股权交易对价于三年业绩对赌期内分四期支付,创始股东承诺在三年对赌期内继续经营目标公司,实现各年度相应的扣除非经常性损益后的净利润业绩,并对于未完成的业绩部分予以现金补偿。

协议签订后,创始股东履行了股权转让的义务并积极完成首年度的利润业绩,但投资人并未如期支付第一期和第二期款项。次年,投资人基于自身原因单方要求将协议约定的股权交易对价付款方式由现金支付变更为设立股权投资有限合伙企业代创始股东认购上市公司股票,并明确表示如创始股东不同意变更则视为终止合作关系。由于对上市公司股票预期升值空间并不看好,创始股东不同意变更付款方式,后双方就解除合同及后续结算等事宜未能达成一致,创始股东遂停止经营目标公司。创始股东认为其已积极履行合同义务,但投资方却未支付股权转让款且单方变更合同主要内容,遂以股权转让纠纷为由提起诉讼,要求投资人赔偿损失。

二、一审诉辩焦点及法院观点

由于股权转让合同条款主要由投资人拟定,在交易中创始股东处于劣势,合同条款并未明确约定投资人相关违约责任的具体承担方式,创始股东无法直接主张违约金,遂提出赔偿可得利益损失的主张,其认为可得利益损失的范围就是投资人违约未付的第一期和第二期股权转让款。投资人则认为股权转让款是合同履行内容本身,并非可得利益损失,合同已经解除,投资人不再需要支付股权转让款。

一审法院经审理认为,可得利益损失是指失去的可以预期取得的利益,本案中,根据《股权转让协议》及《盈利补偿协议》的约定,创始股东虽然是以分段方式获取股权转让款,但同时也约定了创始股东对未能完成的承诺业绩负有补偿义务。因此,在三年对赌期履行完毕之前,创始股东可获得的利益并不确定,创始股东主张股权转让款就是损失,缺乏法律依据,一审法院据此驳回了诉讼请求。

三、二审诉讼思路的转变

二审期间我们接触该案后,对股权交易背景、涉案交易文件和合同履行情况进行了全面梳理,对创始股东的可得利益损失的性质提出了不同的思路:创始股东的可得利益损失并非股权转让款本身,而应该是股权溢价转让不能如约完成所造成的股权溢价损失。笔者尝试从以下几个方面进行说理:

(一)股权转让的可得利益损失究竟是什么

《中华人民共和国合同法》[1]第一百一十三条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定,给对方造成损失的,损失赔偿额应当相当于因违约所造成的损失,包括合同履行后可以获得的利益,但不得超过违反合同一方订立合同时预见到或者应当预见到的因违反合同可能造成的损失。”此条款是守约方主张可得利益损失的主要法律依据,但对于可得利益损失的具体范围并未明确。笔者试图通过检索最高人民法院的案例来寻求可得利益损失范围比较明确的指向,最高人民法院在(2019)最高法民终1985号判决书中明确指出:“可得利益损失是指在生产、销售或提供服务的合同中,生产者、销售者或服务提供者因对方的违约行为而受到的预期纯利润的损失,具有一定的确定性,即只要合同如期履行,该利益就可能被当事人获得。”[2]具体到本案中,首先需要明确的便是对于创始股东而言,股权转让的可得利益是什么?

股权投资交易,实际上与销售商品类似,把股权视同一种商品,本质上也是一种买卖关系,那么其可得利益就可以理解为股权交易的预期纯利润,预期纯利润在本案中就体现为股权估值溢价。具体而言,本案的目标公司系提供服务的轻资产新创企业,创始股东需要完成三年对赌期的净利润业绩,这部分实际上就是股权交易中创始股东需要付出的经营和管理成本,而创始股东基于其付出所应获取的股权转让价款是股权交易的收入,预期净利润则为股权转让价款与三年对赌净利润业绩之间的差额,该部分差额就是股权溢价。

(二)关于可得利益损失的认定

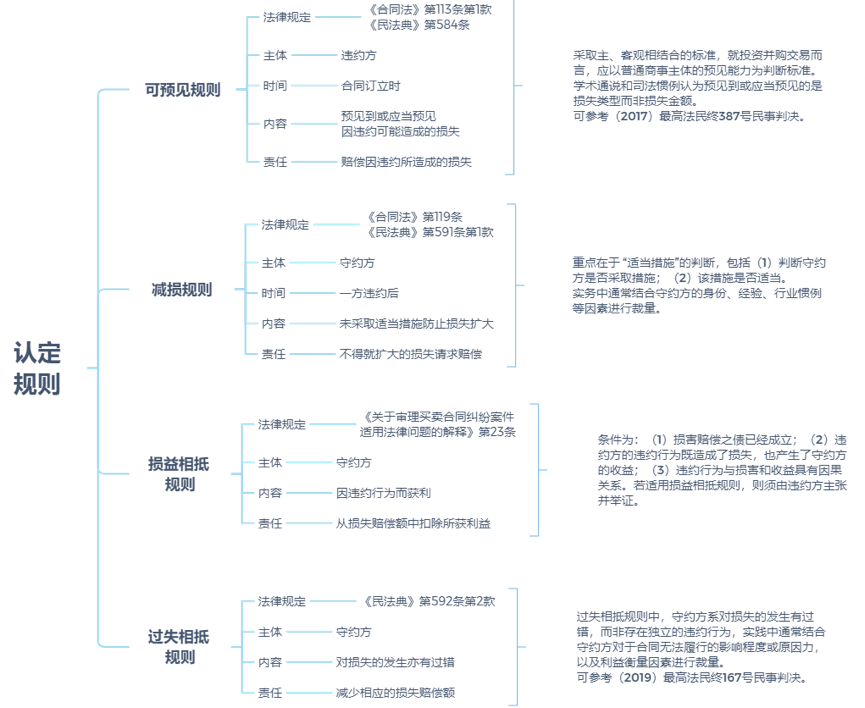

厘清可得利益损失的本质之后,还需要明确可得利益损失的具体范围,那么,三年对赌期的股权溢价是否都可以纳入可得利益损失的范围来主张赔偿呢?从实务角度而言,人民法院在认定可得利益损失时,通常是按照《最高人民法院关于当前形势下审理民商事合同纠纷案件若干问题的指导意见》的规定[3],综合运用可预见规则、减损规则、损益相抵规则以及过失相抵规则来对可得利益损失的范围进行限制[4],上述认定规则的具体判断条件可以概括如下:

本案中,双方在二审程序的主要争议焦点为创始股东所诉请的股权溢价可得利益损失是否符合可预见性的认定规则。投资人提出:“股权溢价款分离自股权转让款,本质上仍然是股权转让款的一部分,且股权转让款的最终支付金额不可分,需要根据三年对赌期的历年利润业绩情况以及对赌期末的减值测试结果来确定,因此股权溢价不具有确定性和可预见性,不属于可得利益损失的范畴。”故此,创始股东需要证明股权溢价的确定性和可预见性。如果将三年对赌期的全部股权溢价均纳入可得利益损失的范围来主张赔偿,则可能会因市场变动、经营情况、商业风险等因素的影响,进而涉及到业绩补偿或者差额赔偿等问题,创始股东在证明其具有确定性和可预见性上将存在较大的举证难度。相较之下,创始股东已完成对赌期首年业绩,针对该年度实现的业绩主张对应的股权溢价为可得利益损失则更为合理,也更容易举证和说服法官。为此,我们着重提出了以下几点意见:

1. 该部分股权溢价具有确定性和可预见性。三年对赌净利润是逐年合并入投资人的财务报表的,投资人每年的报表中均包含了创始股东的贡献,即投资人对创始股东的净利润是分年利用的,且涉案合同对股权转让价款及业绩补偿等约定了明确的计算公式,因此,创始股东是以分段方式获取股权溢价利益,具有一定的独立性,根据创始股东已完成的业绩情况能够通过计算来确定对应的股权溢价。而涉案合同又均为投资人所拟定,其作为头部企业,具有充足的交易经验及法律支持,其能够也应当预见到违约可能造成的损失。

2. 不存在适用减损规则的情形。因投资人存在预期违约的行为,创始股东即开始慢慢收缩标的公司的经营,已最大限度的防止了损失的扩大。

3. 不存在适用损益相抵规则的情形。创始股东未有因违约获得的利益,且投资人也未举证说明创始股东存在因违约而获得的利益。

4. 不存在适用过错相抵规则的情形。创始股东已如约履行股权转让以及完成对赌业绩的义务,损失的发生是因投资人单方预期违约,与创始股东无关。

综上,投资人对可得利益损失的范畴存在认识错误,创始股东主张的可得利益损失是根据股权转让可获取的股权溢价及合同履行情况综合计算而来的,是符合认定规则的。

(三)关于可得利益损失的计算

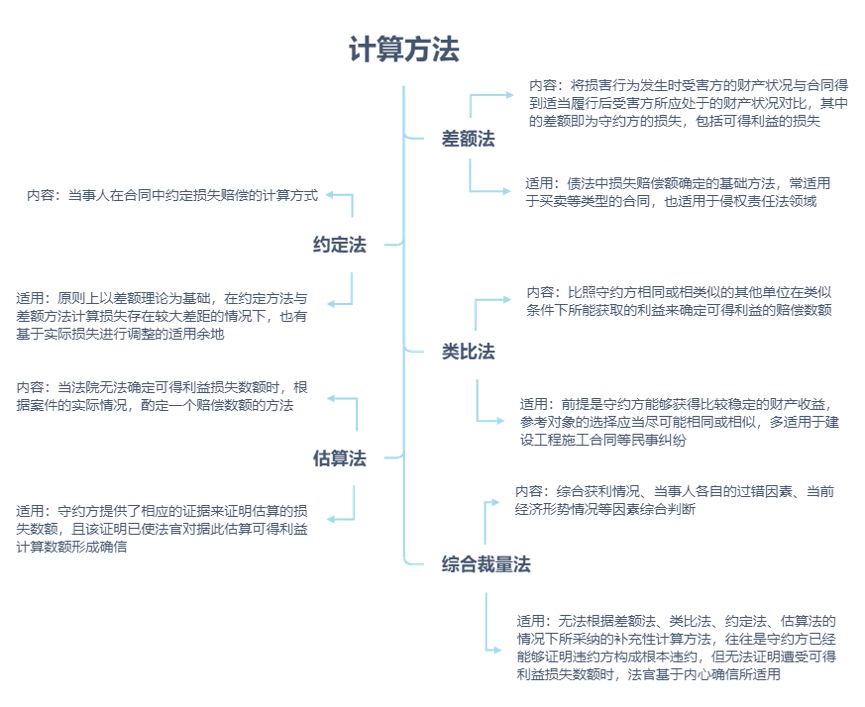

在认定可得利益损失的范围后,则面临着如何对可得利益损失赔偿额进行计算的难点。司法实践中,人民法院通常根据《最高人民法院第二巡回法庭2019年第13次法庭会议纪要》[5]中列举的差额法、约定法、类比法、估算法以及综合裁量法等方法,结合案件情况予以采用,进而计算可得利益损失的赔偿额。各计算方法的基本内容和适用条件可以简单概括如下:

在本案中,我们主张可得利益损失为股权溢价损失,结合本案具体情况和相关证据,所采取的计算方式为差额法,体现为:(1)用已完成的业绩数额除以三年承诺总业绩数额,计算出业绩完成率;(2)用股权交易总价减去三年承诺总业绩数额,得出股权溢价金额;(3)再以股权溢价金额乘以业绩完成率,计算出股权溢价损失金额。同时,又因不存在守约方具有过错应扣减的数额、守约方应采取措施避免损失扩大而未避免的数额以及守约方因违约而获利的数额,所以我们主张按照前述计算公式计算后所得的股权溢价损失金额即为可得利益损失数额。

四、结果与启示

最终,二审法院经审理后认可了我们关于可得利益损失的法律观点,但由于本案可得利益损失计算金额的重要依据——对赌期首年度“扣除非经常性损益后归属于母公司股东的净利润”金额因投资人违约未履行专项审计义务而无法确定,所以法院认为无法根据差额法、类比法、约定法、估算法对可得利益损失具体数额予以计算。因此,二审法院参照投资人公告载明的该年度实际净利润数额,综合考虑本案合同履行情况、当事人过错程度以及公司经营状况、市场行情等因素,根据公平原则和诚实信用原则,适用综合裁量法,运用自由裁量权,最终酌情认定了可得利益损失的赔偿金额。

从目前来看,在股权投资纠纷中,由于交易活动的多样性以及市场行情的不确定性,可得利益损失的认定在目前的司法实践中仍然是一个较为疑难的问题,但可得利益损失赔偿的主张,对交易双方来说都不失为一项能够最大程度挽回损失的优选。本文虽系从创始股东的角度进行探讨,但从投资方的角度出发,其在面临目标公司经营失败和投资损失等法律风险时,除了能够主张股权回购价款之外,也可以尝试主张融资估值减少所相应的可得利益损失。

总体而言,投资并购是一个法律风险较大的商事活动,交易双方均应当重视事前风险防范的重要性。一方面,双方可以通过对交易合同进行公平、明确的约定来减少交易风险,需要特别注意的是,在违约责任条款中可以考虑对可得利益损失的计算方法予以明确;另一方面,在合同履行的过程中,也需要注重留存己方如约履行和对方违反约定的证据,在认定可得利益损失时,守约方需要承担所遭受的可得利益损失总额以及必要的交易成本的举证责任。

注释:

[1] 《中华人民共和国合同法》现已失效,因本案争议的法律事实发生于《中华人民共和国民法典》施行前,依照《最高人民法院关于适用<中华人民共和国民法典>时间效力的若干规定》第一条第二款的规定,本案应当适用《中华人民共和国合同法》的规定。

[2] 参见(2019)最高法民终1985号民事判决书

[3] 《最高人民法院关于当前形势下审理民商事合同纠纷案件若干问题的指导意见》(法发〔2009〕40号)第三条第10项规定:人民法院在计算和认定可得利益损失时,应当综合运用可预见规则、减损规则、损益相抵规则以及过失相抵规则等,从非违约方主张的可得利益赔偿总额中扣除违约方不可预见的损失、非违约方不当扩大的损失、非违约方因违约获得的利益、非违约方亦有过失所造成的损失以及必要的交易成本。

[4] 参见《最高人民法院第二巡回法庭2019年第13次法庭会议纪要》中《违约损害赔偿中可得利益损失如何计算》第三部分“可得利益赔偿的限制”所列内容

[5] 参见《最高人民法院第二巡回法庭2019年第13次法庭会议纪要》中《违约损害赔偿中可得利益损失如何计算》第二部分“可得利益赔偿的计算方法”所列内容