ESG是从环境(Environment)、社会(Social)、治理(Governance)三个维度对企业进行的综合评价。环境(E)的评价因素包括公司所需资源、使用的能源、排放的废物以及经营活动和投资行为对环境的影响[1];社会(S)评价的因素包括员工福利与健康、种族和人权政策、产品质量安全、社区关系、隐私和数据保护、健康和安全、供应链管理等问题[2];治理(G)评价的因素包括公司结构、管理层薪酬以及商业道德等在内的内部机制规范性[3]。随着ESG评价体系的全球化以及重要性的提升,越来越多的公司被要求披露或主动披露ESG,而上市公司在披露ESG信息时还需考虑到证券虚假陈述的风险。2022年1月21日,最高人民法院发布了《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下简称“《虚假陈述司法解释》”),明确取消了虚假陈述民事赔偿诉讼的前置程序并明确了重大性标准。虚假陈述具有重大性是行为人承担民事责任的构成要件之一,对于ESG披露是否会构成证券虚假陈述还需首先考虑相关内容是否会构成重大事件。

一、我国上市公司ESG披露的要求

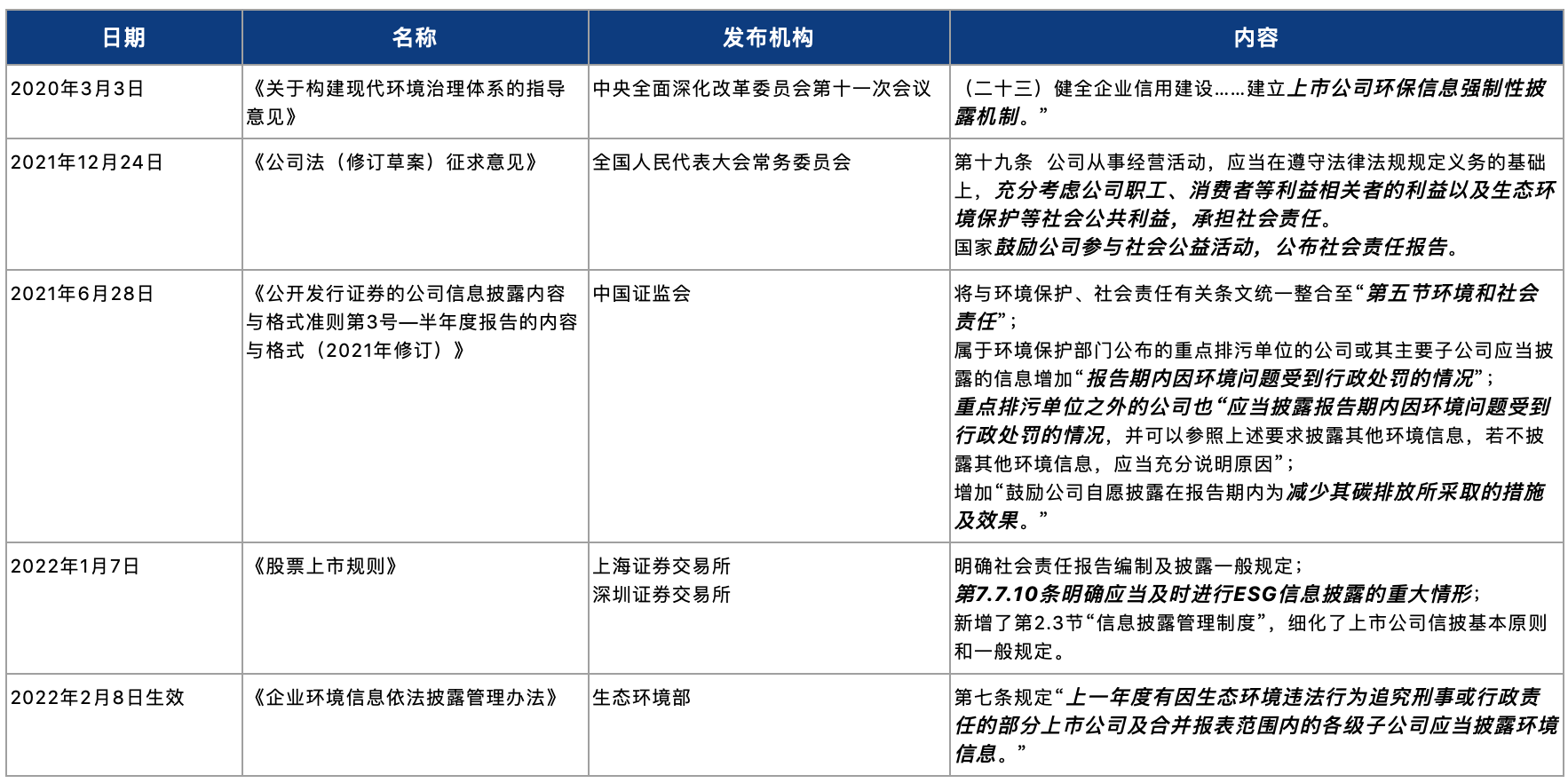

随着全球对环境及公司社会责任的关注不断增强,我国也在近年通过一系列政策逐步跟上了全球ESG的大潮,在“十四五”规划下开启了“碳中和”、“碳达峰”元年。因此,我国对上市公司的ESG披露也提出了新的要求,如2022年1月沪深主板修订的《股票上市规则》以及将在2月生效的《企业环境信息依法披露管理办法》。同时,为体现公司的社会影响和治理能力,上市公司ESG的披露水平也在不断提高。根据2021年12月18日中国环境记协与北京化工大学联合在京发布的《中国上市公司环境责任信息披露评价报告(2020年度)》,上市公司环境责任信息披露水平相比2019年上升11.7%,增幅为历年最高。[4]

目前我国涉及到上市公司ESG披露的规定梳理如下表,其中包括国家政策、法律草案、部门规章、监管规定等,足以体现我国对ESG的重视以及未来的合规趋势:

二、上市公司ESG陈述被认定为虚假陈述的风险

(一)虚假陈述的“重大性”标准

虚假陈述是指信息披露义务人违反法律、行政法规、监管部门制定的规章和规范性文件关于信息披露的规定,在披露的信息中存在虚假记载、误导性陈述或者重大遗漏的行为。[5]2003年的《虚假陈述司法解释》将构成证券虚假陈述的内容限定为“重大事件”并与现行《证券法》的第五十六条、第七十八条、第八十条和第八十一条相呼应[6]。旧司法解释同时规定了民事赔偿诉讼在受理时需提交行政处罚决定或者公告,或者人民法院的刑事裁判文书[7]。此次新修订的《虚假陈述司法解释》虽然未在虚假陈述的定义中明确“重大事件”,但其专列一条以明确重大性的标准。同时,新司法解释的第二条明确取消了民事赔偿诉讼需提交行政处罚或刑事裁判的前置条件,这一前置程序的取消意味着法院将更加独立地根据案件事实情况对“重大性”进行判断。

对于重大性的认定,此次新修订的《虚假陈述司法解释》从三方面进行了明确:一是证券法第八十条第二款、第八十一条第二款规定的重大事件;二是监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项;三是虚假陈述的实施、揭露或者更正导致相关证券的交易价格或者交易量产生明显的变化。其中,第三点所述的价格敏感性的标准也成为了上市公司对重大性要件的重要抗辩理由。

价格敏感性这一客观标准早在2015年《最高人民法院关于当前商事审判工作中的若干具体问题》[8]中被明确提出,后《全国法院民商事审判工作会议纪要》(以下简称“《九民纪要》”)又再次明确,并指出“重大性”的客观判断标准为国际趋势,目前美国证监会、欧盟市场新进的实践均采用了这一方法。[9]笔者选取法院裁判中以价格敏感性为标准判断“重大性”且判决时间发布于《九民纪要》之后的判例并梳理如下:

根据上述案例,在《九民纪要》之后,法院会考虑结合公司所在行业以及运作模式,对误导性陈述不仅会考虑其对投资人的影响,而且也已经借助价格等客观因素对重大性进行分析。价格波动的基准日不论是从现有判例还是从《虚假陈述司法解释》第十条第(三)款[10]的规定来看,虚假陈述的“实施日”和“揭露日”前后的股价波动均会予以参考。若有诉前的行政处罚,法院在判决时还是会将相关处罚信息做参考,进一步佐证其对“重大性”的论证。

(二)ESG披露下的虚假陈述风险

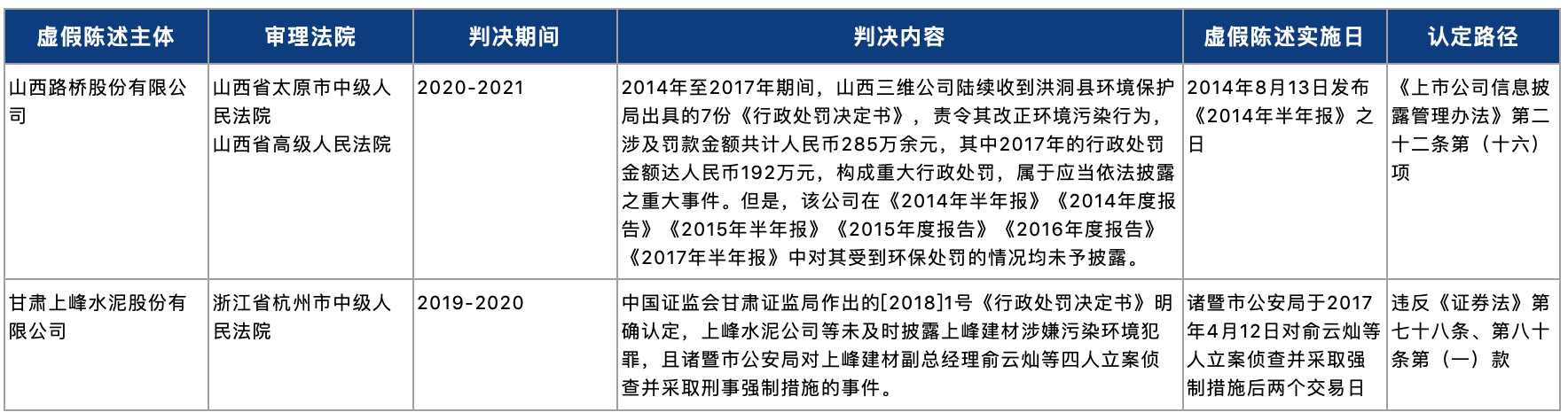

1. 环境(E)评价方面,现行法律法规还未将环境信息的披露明确为重大事件。但新《虚假陈述司法解释》第八条第(二)款[11]确定了监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项具有重大性。由于监管部门不包括证券交易所[12],因此沪深两所发布的最新《股票上市规则》中对ESG披露的规定无法作为依据。而《企业环境信息依法披露管理办法》将于2022年2月生效,该管理办法中没有明确哪些环境信息属于重大信息,违反该管理办法的披露是否构成重大性还有待后续细则和实践确定。中国证监会也仅在半年度报告的格式中添加了企业需披露因环境受到的行政处罚的要求。因此,根据现有的规定还无法对环境因素的重大性予以很好的界定。目前司法实践中,笔者找到涉及环境方面的虚假陈述案例如下:

由上述案例可知,目前企业至少若因环保问题涉及到行政处罚或刑事调查时应当履行及时披露的义务,否则将因未披露重大事件而存在被认定为证券虚假陈述的风险。

2. 社会(S)方面的虚假陈述在我国还鲜有司法实践,但考虑到个人信息保护和数据安全近年不断加强立法,以及社会对企业捐款、支持地方产品等公益行为的要求,社会信息的披露也存在未来面临虚假陈述的风险。

3. 公司治理(G)方面,根据《证券法》和《上市公司信息披露管理办法》,有关公司治理的重大事项可能包括:

- 公司的董事、三分之一以上监事或者经理发生变动,董事长或者经理无法履行职责;

- 除董事长或者经理外的公司其他董事、监事、高级管理人员因身体、工作安排等原因无法正常履行职责达到或者预计达到三个月以上,或者因涉嫌违法违规被有权机关采取强制措施且影响其履行职责;

- 公司的控股股东、实际控制人、董事、监事、高级管理人员,涉嫌违法违规被中国证监会立案调查或者受到中国证监会行政处罚,或者受到其他有权机关重大行政处罚,或涉嫌严重违纪违法或者职务犯罪被纪检监察机关采取留置措施且影响其履行职责等。

实践中,在上节提到的新疆维吾尔自治区高级人民法院审理的(2021)新民终333号案中,关联交易也可能被视为重大事件。类似的,一些关联担保等也曾被认定为重大事件因此构成证券虚假陈述[13]。这些可能也会影响到对公司治理的评价。

我们也同时注意到,由于ESG的重要性逐步升高,域外适用类似“重大性”标准的国家已出现了多起针对ESG中披露信息提起的证券虚假诉讼。美国宾夕法尼亚州东区联邦法院于2021年6月审理的一起证券欺诈集体诉讼中,法院对被告能源运输和储存公司所作的多条ESG陈述进行了重大性(materiality)的初步审查[14]。如,被告在其进行能源管道建设项目期间发布的报告中称:“我们重申,我们将用最高水平的建造专业知识,致力于维护和保护我们开展工作的环境”[15],法院根据项目性质和被告的反复强调认定该项陈述具有重大性。[16]甚至一起经由美国最高法院审理的证券欺诈集体诉讼中,法院最终于2021年12月判决一般性(generic)的ESG声明也可能具有“重大性”,因而存在被认定为证券欺诈的风险。[17]

三、结论

若财务报表为一张“成绩单”反映企业既有成果,ESG则是对“德智体美劳”的评估而更容易评价未来。[18]目前ESG投资已对上市企业股票收益率产生了正向影响,伴随着我国投资机构以及专业评级机构、监管机构进一步完善ESG评价指标,投资者在关注公司财务指标时也会将ESG投资的三大要素纳入投资决策中。[19]因此,若ESG在投资者的投资天平中占据更多砝码,ESG有关陈述被认定为“重大性”的风险也将会更高。若被认定为虚假陈述,上市公司需要承担投资者因虚假陈述遭受的投资差额损失,也会面临行政和刑事责任。同时根据《虚假陈述司法解释》确定的“追首恶、惩帮凶”原则,控股股东、实际控制人以及故意帮助造假的第三方也需要承担相应的责任。

对于需披露或主动披露的ESG的企业,在披露ESG信息时要保证披露内容的真实性,对于受到的行政处罚或刑事调查应当及时披露。除此之外,对于现行法律框架下能被界定为重大事项的ESG因素也应当做及时和准确的披露。

同时,ESG的披露内容很多属于前瞻性的内容,此次新《虚假陈述司法解释》第六条为鼓励披露也规定了对预测信息的免责,其中第一项规定要求企业对预测实现的重要因素进行充分风险提示。该规定与前述美国宾夕法尼亚州东区联邦法院一案中,法院认定ESG前瞻性声明所附的警示语是否充分的标准一致。由于目前首次作此规定,结合域外司法实践我们建议在进行ESG披露时,企业应当考虑各种因素作出尽量客观的陈述。对未来或远期的陈述,企业可以考虑在有关陈述后添加免责等注意性语言。免责等注意性语言应当对存在风险的具体陈述有明确的指向性并且有实质性的内容,而不应是含糊的对整篇ESG陈述的宽泛免责。

我们有理由相信,在ESG重要性提升且与上市公司效益挂钩逐渐紧密的情况下,公司需要对ESG的披露给予足够的重视。ESG的披露能给企业带来机会和效益,也能带来一定的风险。伴随着更多新规的落地,我们也将持续关注对上市公司ESG信息披露的要求和监管及司法趋势。

注释:

[1] 单令彬,李丰杉,丁颖涌:《企业承担环境责任能实现环境效益和经济效益双赢吗?——基于股权资本成本视角》,《投资研究》2021年2月,第71-91页。

[2] Introduction to ESG, Harvard Law School Forum on Corporate Governance, https://corpgov.law.harvard.edu/2020/08/01/introduction-to-esg/.

[3] 朱武祥,宋勇:《股权结构与企业价值——对家电行业上市公司实证分析》,《经济研究》2001年12月,第66-72、92页。

[4] 见中国日报《<中国上市公司环境责任信息披露评价报告(2020年度)>发布2021年12月19日,网址见https://baijiahao.baidu.com/s?id=1719550530735237478&wfr=spider&for=pc。

[5] 《虚假陈述司法解释》第四条。

[6] 2003年的《虚假陈述司法解释》第十七条规定:“证券市场虚假陈述,是指信息披露义务人违反证券法律规定,在证券发行或者交易过程中,对重大事件作出违背事实真相的虚假记载、误导性陈述,或者在披露信息时发生重大遗漏、不正当披露信息的行为。对于重大事件,应当结合证券法第五十九条、第六十条、第六十一条、第六十二条、第七十二条及相关规定的内容认定。”

[7] 2003年的《虚假陈述司法解释》第六条规定:“投资人提起虚假陈述证券民事赔偿诉讼,除提交行政处罚决定或者公告,或者人民法院的刑事裁判文书以外,还须提交以下证据:(一)自然人、法人或者其他组织的身份证明文件,不能提供原件的,应当提交经公证证明的复印件;(二)进行交易的凭证等投资损失证据材料。”

[8] 第二点:“重大性,是指违法行为对投资者决定的可能影响,其主要衡量指标可以通过违法行为对证券交易价格和交易量的影响来判断。交易因果关系是指违法行为影响了投资者的交易决定。重大性、交易因果关系是为了限制或减轻行为人责任的制度安排。侵权行为不具有重大性或者侵权行为与投资者的交易决定没有因果关系时,行为人不负赔偿责任。”

[9] 见《<全国法院民商事审判工作会议纪要>理解与适用》,第448页。《全国法院民商事审判工作会议纪要》第85条规定:“重大性是指可能对投资者进行投资决策具有重要影响的信息,虚假陈述已经被监管部门行政处罚的,应当认为是具有重大性的违法行为。”

[10] 《虚假陈述司法解释》第十条第(三)款规定:“虚假陈述的实施、揭露或者更正导致相关证券的交易价格或者交易量产生明显的变化。”

[11] 《虚假陈述司法解释》第十条第(二)款规定:“虚假陈述的内容属于监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项”。

[12] 第六条规定:“前款所称的重大差异,可以参照监管部门和证券交易场所的有关规定认定。”此条将监管部门和证券交易场所单列。

[13] 如北京市高级人民法院审理的(2020)京民终591号案认为:“以1090万元定期存单为德威视讯公司1000万元贷款提供质押担保,并于其后连续进行了共计22笔存单质押担保…上述担保金额大,且属关联担保,为重大担保”、海南省高级人民法院审理的(2021)琼民终601号案认为:“在长达近两年的时间里存在3个违规关联担保交易,却故意隐瞒不予披露,且违规关联担保累计涉及债务金额达数亿元…故案涉关联担保交易事项应认定属于重大事件”。

[14] 美国证券交易法案(Securities Exchange Act)第10(b)及10b-5规则规定,披露人对关于证券买卖的重大事实(material fact)作出了任何不实陈述或未予披露将涉及证券虚假欺诈(security fraud)。在被告提出驳回动议(motion to dismiss)时,法院需先行审查原告是否指出了误导性陈述以及说明了理由,并通过对错误性(falsity)和重大性(materiality)的初步审查后决定是否对原告提出的虚假陈述做进一步的审理。

[15] 原文为:“We reiterate our commitment to the highest levels of construction expertise and our dedication to preserving and protecting the environment in which we conduct our work.”

[16] 见Allegheny County Employee Retirement System v. Energy Transfer, No. 20-cv-200, (E.D. Pa. April 6, 2021).

[17] 见Goldman Sachs Group v. Arkansas Teacher Retirement System案。该案中,投资者声称他们被高盛关于公司治理问题(即ESG中的“G”)的书面公开声明误导了,误导性陈述包括“我们客户的利益总是第一位的”;“诚信是我们业务的核心”;“我们拥有广泛的程序和控制措施,旨在识别和解决利益冲突。”该案先于第二巡回法庭被允许继续审理,后被美国最高法院于6月发回审理。最后第二巡回法庭于12月作出判决仍然允许该集体诉讼做进一步实质审理。

[18] 《A股上市酒企应积极发布ESG报告》,每日经济新闻,2021年12月15日第007版。

[19] 梅饶兰:《ESG投资对上市企业股票收益率的影响分析》,《商经管理》2021年12月刊。