保险资金久期长、稳定性高,结合保险业负债经营特点,使得保险资金关注短期流动性同时,也强调长期的绝对收益,这些特质均与私募股权基金自身的期限和收益特点存在契合性。随着我国保险业的高速发展,私募股权基金成为保险机构权益类投资中的重要资产配置,保险资金已成为人民币私募股权基金的重要资金来源。

同时,由于保险机构的金融机构属性,受到资产负债匹配、偿付能力的强监管及约束,与其他机构投资人相比,对资产安全性要求更高,私募基金及其管理机构在募集保险资金时,需要满足险资监管规则下的诸多要求。

本文拟简要梳理私募股权基金募集保险资金的基本监管框架,以及回顾和展望保险资金投资私募股权基金的监管动向。

一、保险投资人类型

实务中,私募股权基金可接纳的保险投资人类型主要为三类,分别是保险公司(含保险集团(控股)公司,下同)、保险资金股权投资计划(以下称“股权投资计划”)以及保险私募基金。

(一)保险公司

主要监管规定:

- 《保险资金投资股权暂行办法》(保监发〔2010〕79号,以下称“79号文”)

- 《关于保险资金投资股权和不动产有关问题的通知》(保监发〔2012〕59号,以下称“59号文”)

- 《关于保险资金投资创业投资基金有关事项的通知》(保监发[2014]101号,以下称“《投资创投基金通知》”)

根据79号文,保险公司可以投资股权投资管理机构发起设立的股权投资基金等相关金融产品。

根据59号文,保险资金投资的股权投资基金包括成长基金、并购基金、新兴战略产业基金和以上股权投资基金为投资标的的母基金,不得投资创业、风险投资基金。但此后发布的《投资创投基金通知》,规定保险资金可以投资创业投资基金。

(二)股权投资计划

主要监管规定:

- 《保险资产管理产品管理暂行办法》(中国银行保险监督管理委员会令2020年第5号)

- 《股权投资计划实施细则》(以下称“《股权计划细则》”)

股权投资计划,是指保险资产管理机构作为管理人发起设立、向合格机构投资者募集资金、通过直接或间接方式主要投资于未上市企业股权的保险资产管理产品。股权投资计划的投资者,可以是保险资金,也可以是其他符合规定的合格投资者。根据《股权计划细则》,股权投资计划可以投资于私募股权投资基金、创业投资基金。

(三)保险私募基金

主要监管规定:

- 《关于设立保险私募基金有关事项的通知》(保监发[2015]89号,以下称“89号文”)

保险私募基金是由保险资产管理机构及其下属机构担任发起人和管理人设立的私募基金,募集对象包括保险机构和其他合格投资者。根据89号文,保险私募基金包括成长基金、并购基金、新兴战略产业基金、夹层基金、不动产基金、创业投资基金和以上述基金为主要投资对象的母基金。因此,保险私募基金的投资标的可以是前述列举的任何类型的私募基金。

二、保险资金所投资基金及其管理人需符合的条件

(一)投资人为保险公司

保险公司对于所投资的私募股权基金与创业投资基金及其管理人,在要求上存在差异,具体如下:

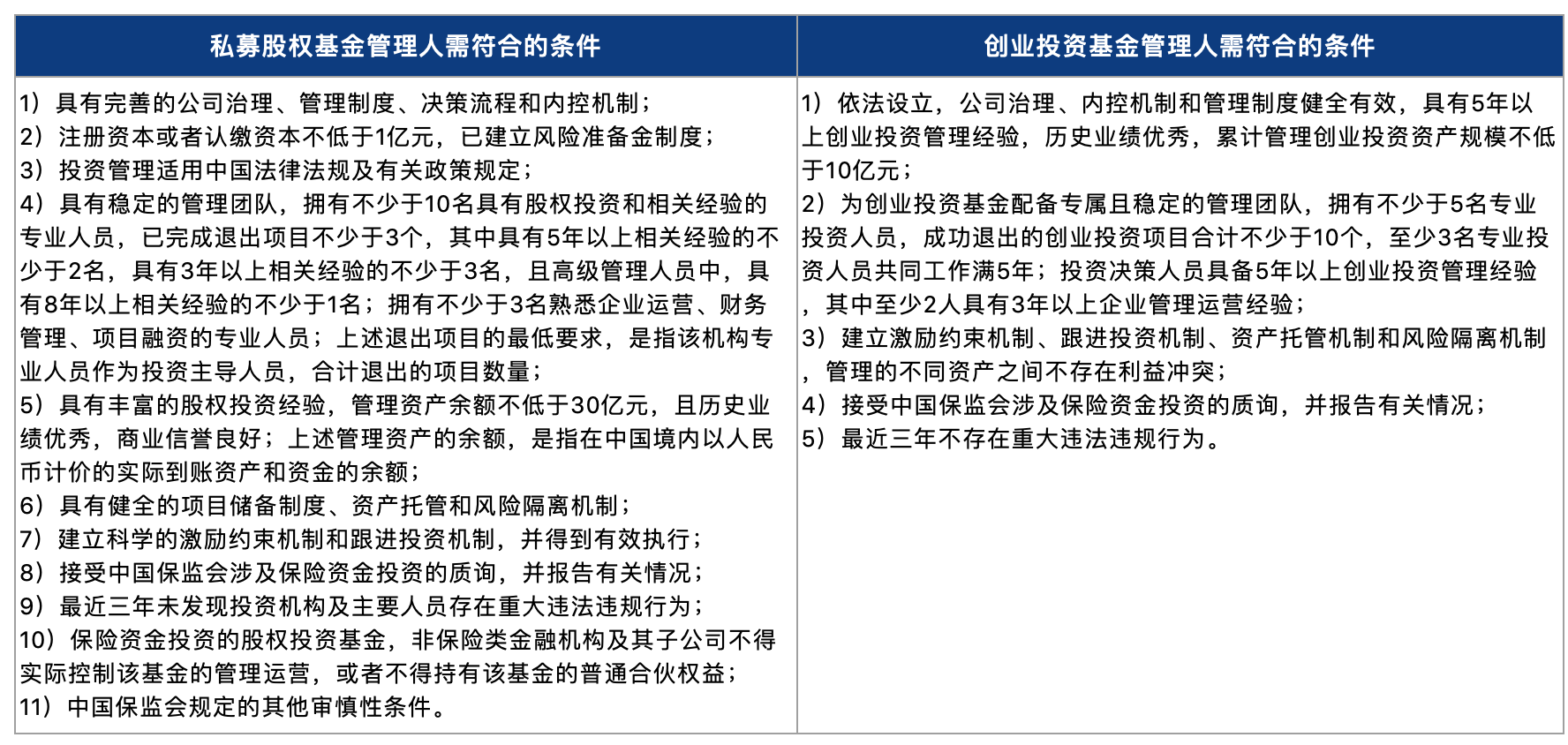

1. 管理人需符合的条件

2. 标的基金自身需符合的条件

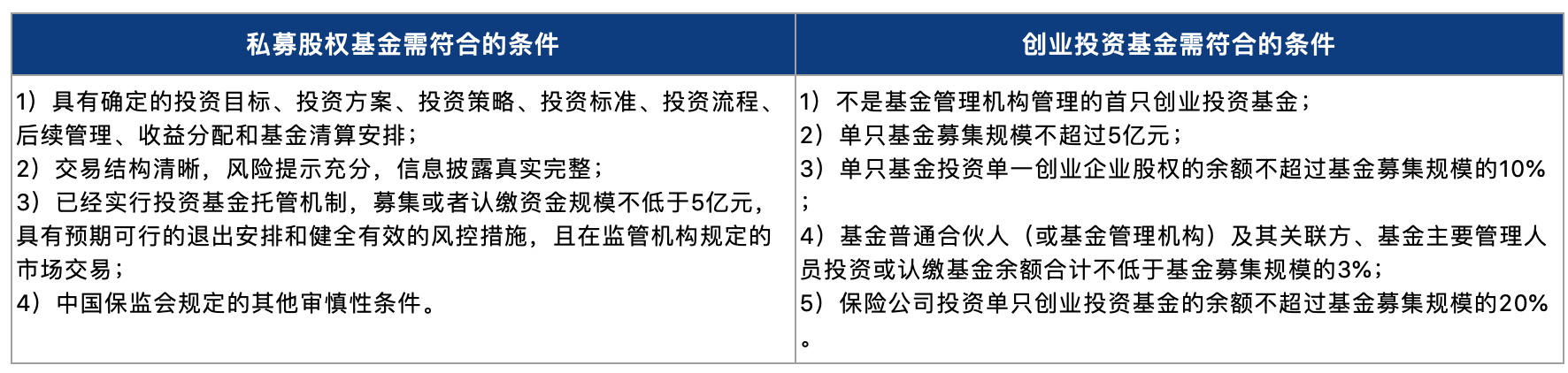

从上表可以看出,保险机构对创业投资基金管理机构的要求相对更低,核心条件如管理资产规模较股权投资基金管理机构有所降低;但对创业投资基金自身,存在规模不超过5亿、单一项目投资不超过10%等要求。因此,在向保险机构募集时,管理机构需要结合上述要求综合考虑募集策略,通过基金自身的类型定位、架构设计等满足保险资金要求的同时,避免对基金运作造成不必要的限制。

(二)投资人为股权投资计划

根据《股权计划细则》,股权投资计划投资基金的,基金的分级比例(优先级份额/劣后级份额,中间级份额计入优先级份额)不得超过1:1;股权投资计划所投金额不得超过该基金当前实际募集金额的80%。股权投资计划投资于未上市企业股权等权益类资产的比例不低于80%。股权投资计划不得投资劣后级基金份额。分级股权投资计划不得投资分级的基金。

上述要求主要系落实资管新规的相关要求,除此之外,现行监管规定对股权投资计划投资的私募基金及其管理人并无更多要求。

(三)投资人为保险私募基金

截至目前,保险资金监管规定并未对保险私募基金所投资的私募基金及其管理人需满足的条件提出要求。

三、保险资金募集基本流程

截至目前,股权投资计划与保险私募基金的股权投资在保险资金股权投资余额中的占比较小,实务中最为常见的保险资金募集对象仍然是保险公司,下文以投资主体为保险公司为例,介绍保险资金募集的基本流程。

根据79号文及《投资创投基金通知》,保险公司需要对拟投资的私募基金情况及管理人的投资管理能力进行评估。保险公司具备投资意向后,通常会聘请律师事务所参与对拟投资私募基金及管理人的尽职调查并就其是否符合相关法律法规的要求出具法律意见书。私募基金和管理人通常需要应保险公司要求,就其符合保险资金运用监管要求的条件以及后续运作持续符合监管要求出具相应的说明和承诺。

保险公司完成对私募基金及管理人的尽职调查,并且由其聘请的律师事务所出具法律意见书,发表私募基金及管理人符合保险资金运用相关监管规定的法律意见后,以及保险公司完成内部必要的程序后,方会签署基金合同及其他基金认购文件。根据79号文及《投资创投基金通知》,保险公司应当在签署该等投资协议后5个工作日内向银保监会报告并提交相应材料,银保监会发现保险公司投资行为违反法律法规,有权责令保险公司予以改正。实践中,银保监会对于保险公司投资事项的审核,通常不会出具书面的同意意见,仅以不提出异议的方式同意保险公司本次投资,因此保险公司通常会要求将银保监会在一定期限内未就本次投资提出异议,作为基金合同对其生效的前提条件。

四、监管动向

根据公开信息,保险资金长期股权投资余额在2020年10月末已经突破2万亿,但与保险资金整体体量相比,仍然有巨大量能未被释放。近年来,监管层面陆续出台相关政策,鼓励保险资金开展长期股权投资,相关趋势变化值得有意募集保险资金的私募投资机构予以关注:

(一)优化保险机构投资能力监管

根据保险资金运用监管体系,保险机构开展某一大类投资,首先需要具备相应的投资管理能力。2020年9月30日,银保监会出台《关于优化保险机构投资管理能力监管有关事项的通知》(银保监发〔2020〕45号,以下称“优化投资管理能力监管通知”),对保险机构投资管理能力的分类进行优化,将投资管理能力分为七类,其中与保险资金投资私募股权基金相关的主要为股权投资管理能力和股权投资计划产品管理能力。优化投资管理能力监管通知取消了过往对投资能力采取的备案管理制度,调整为由保险机构自评估、信息披露和持续监管相结合的方式。调整后的投资管理能力监管制度,有利于压降保险机构开展股权投资业务成本,有望激活更多保险机构开展股权投资业务的意愿。

(二)优化保险公司权益类资产配置监管

2020年7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,核心亮点是将保险公司权益类资产配置上限,由原来一刀切式的上季末总资产30%,调整为根据各家保险公司自身的综合偿付能力充足率、资产负债管理能力及风险状况等指标确定的八档监管比例,最高可到上季末总资产的45%;在差异化监管基础上,赋予保险公司更多自主投资权,对于综合偿付能力较高的保险机构,将能够配置更多权益类资产。

(三)保险私募基金由注册制改为登记制

2021年9月28日,银保监会印发《关于资产支持计划和保险私募基金登记有关事项的通知》,将保险资产管理机构的资产支持计划和保险私募基金由注册制改为登记制,通过明确登记环节、缩短登记时间以及压实机构主体责任等方式,有利于提高保险私募基金发行效率。

(四)首次公布保险资金投资的私募股权投资基金管理人评价结果

2020年11月16日,中国保险资产管理业协会(以下简称“中资协”)首次公开了对保险资金投资的私募股权投资基金管理人的年度评价工作,评价结果分为A、B、C、D四类。参考中资协对保险资金业外受托管理人的评价规则,不排除在私募股权投资基金管理人的评价标准和体系逐渐成熟、完备后,中资协根据评价结果逐步建立市场化的分类、分级管理机制,对自律管理对象实行分级管理。

(五)保险资金投资创业投资基金和股权投资基金的要求有望放宽

银保监会新闻发言人张忠宁在国新办举行的2021年上半年银行业保险业运行发展情况新闻发布会上表示,适度放宽保险资金投资创业投资基金和股权投资基金的要求,丰富产业基金和科创类基金长期的资金来源。预期后续会有相应的规则落地,降低保险资金募集门槛,可以使更多私募基金管理人有机会牵手保险资金。

结语

作为私募股权基金重要的募资来源,保险资金是典型的优质“长钱”,获得保险机构青睐,通常能够大幅度提高基金募资效率。如何打通其中的关节,除了依托监管机构的积极有效监管政策外,管理人内在修为的加强也尤为重要,包括提高自身资产管理规模与质量,加深对保险资金性质及监管规则的理解等。唯有如此,才能真正实现保险资金资产配置与私募股权投资行业的双赢。