长期以来,投资人与目标公司对赌往往被认为损害目标公司债权人利益及违反公司资本维持原则而被认定无效,但随着《全国法院民商事审判工作会议纪要》(下称“《九民纪要》”)的出台,投资人与目标公司间签订“对赌协议”,要求目标公司承担回购或补偿义务的条款不再被认定为当然无效。然而,《九民纪要》的出台不代表投资人可以对协议有效性的问题放松警惕,并且即使法院认定当事人关于目标公司承担回购或补偿义务的约定有效,仍对目标公司实际履行义务作了诸多限制,实践中也因此出现许多约定有效却无法实际履行的案例。本文笔者将结合相关案件,对目标公司履行“对赌协议”项下回购或补偿义务的条件展开讨论。

一、对赌协议有效的认定标准逐渐放宽,但协议有效仍是目标公司承担回购或补偿义务的先决条件

作为投资者能否如愿从目标公司处获得补偿的先决条件,对协议效力问题的预先审查投入再多精力也不为过。

(一)“海富案”判决作出后,与目标公司对赌无效成为主流观点

“海富案”[1]判决认为,投资者与目标公司本身之间的补偿条款如果使投资者可以取得相对固定的收益,则该收益会脱离目标公司的经营业绩,直接或间接地损害目标公司利益,进而损害目标公司其它债权人利益,故这类对赌协议无效。简言之,该案裁判观点认为与目标公司签署的对赌协议不具备任何履行的合理性与可能性(“履行可能性”),因此将之认定为无效。

(二)“华工案”表明法院的态度发生变化,表露出对赌协议的“有效性”与“履行可能性”应分别认定的倾向

“华工案”[2]判决指出,只要目标公司履行法定程序(如减资程序等)后回购本公司股份,则不会必然损害目标公司股东及债权人利益,即目标公司承担回购义务是具备“履行可能性”的,故对赌回购协议不必然违反我国《公司法》的强制性规定。只要对赌协议的内容不存在《合同法》及《民法典》规定的无效情形,则对赌协议应被认定为有效。

(三)《九民纪要》的出台,更明确了对赌协议“有效性”与“履行可能性”应分别认定

《九民纪要》提出:“投资方与目标公司订立的‘对赌协议’在不存在法定无效事由的情况下,目标公司仅以存在股权回购或者金钱补偿约定为由,主张‘对赌协议’无效的,人民法院不予支持,但投资方主张实际履行的,人民法院应当审查是否符合公司法关于‘股东不得抽逃出资’及股份回购的强制性规定,判决是否支持其诉讼请求”。这一观点明确了对赌协议的效力不应依据其履行会否违反“绝对”的资本维持原则[3]作出认定,而应根据《合同法》以及《民法典》关于合同效力的规定作出认定,从而将对赌协议的“有效性”与“履行可能性”分割开来——根据目前司法实践来看,即使目标公司的回购或补偿义务不具有可履行性,也不会影响对赌协议有效性。

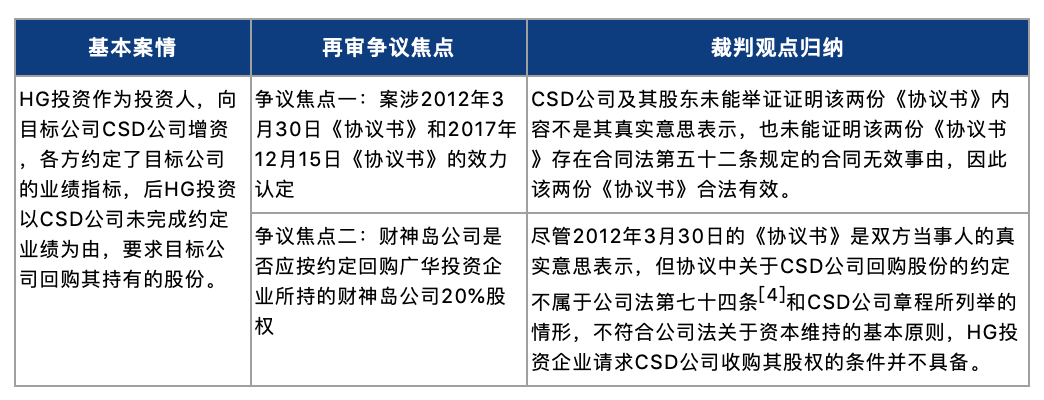

“深圳市HG创新投资企业(下称‘HG投资’)、大连CSD集团有限公司(下称‘CSD公司’)请求公司收购股份纠纷再审一案”【案号:(2020)最高法民再350号】中,最高人民法院便作出了符合上述《九民纪要》观点的认定。

这一判决中,最高院对于对赌协议效力作出认定时,并未将目标公司如果承担回购义务是否满足法定条件作为要件之一考虑在内,而是将回购义务能否实际履行单独作为另外一个争议焦点进行论述,该判决表明目前法院在判定对赌协议“有效性”时不再将其“履行可能性”作为考量因素——协议是否有效与协议能否实际履行系不同的争议焦点,应分别讨论。

综上所述,对赌协议效力的认定标准已经随《九民纪要》的出台而明确放宽至与常见的有名合同(如买卖合同、租赁合同)一致,面对协议效力这一“关卡”,投资者只需重审查其与目标公司签订的对赌协议是否存在《合同法》及《民法典》规定的合同无效情形即可,而无须考虑对赌协议的履行可能性。

二、投资方请求目标公司履行回购股权义务须满足的条件

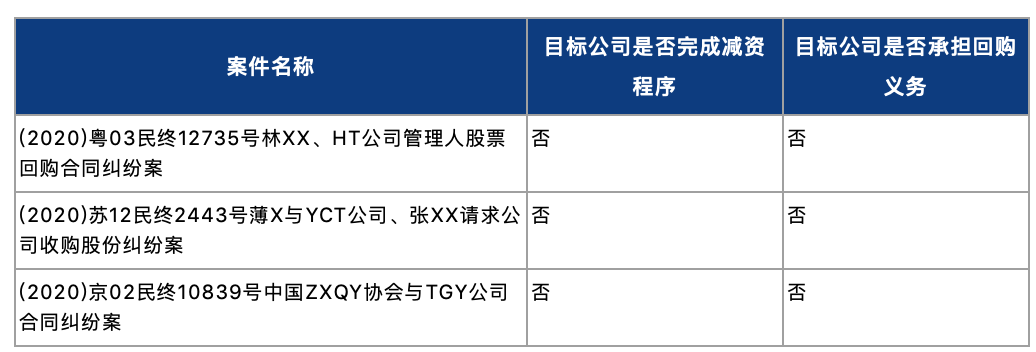

根据《九民纪要》指导意见,投资方请求目标公司回购股权的,人民法院应当依据《公司法》第35条[5]关于“股东不得抽逃出资”或者第142条[6]关于股份回购的强制性规定进行审查。在对赌协议有效的前提下,由于投资人根据对赌协议要求目标公司承担回购义务一般不涉及《公司法》第142条规定的除减少公司注册资本以外的其它情形,因此目标公司是否完成减资程序是判断其是否具备实际履行股份回购义务能力的主要标准。

上表(2020)粤03民终12735号案中,法院着重审查了目标公司是否完成减资程序,二审法院关于目标公司是否应承担回购义务的说理十分清晰:“因上述回购条款有效,在约定的股权回购情形出现时,林XX(投资人,笔者注)有权要求公司承担相应的合同责任,即可要求HT公司(目标公司,笔者注)按照协议约定履行股份回购义务、支付回购价款,并承担相应的违约责任。然而,林XX基于公司债权人和股东的双重身份,应当遵守《公司法》的强制性规定,依法定程序履行减资手续后退出,不能违法抽逃出资。现无证据证明HT公司已依法定程序履行了减资手续,或有其他满足《公司法》第一百四十二条规定的例外情形的,故林XX在本案一审法庭辩论终结前请求HT公司回购股权,一审法院不予支持正确。林XX可待《公司法》第一百四十二条规定的例外情形出现时,再行主张HT公司按照协议约定履行股份回购义务、支付回购价款及承担相应的违约责任。”

由此可见,依法履行相应程序是目标公司承担回购义务的重要条件,如果在判决前目标公司未完成减资程序,则法院对投资人的请求不予支持。当然,该判决同时明确在结案后,目标公司如果完成减资程序,投资人仍可以提出相同诉请。

三、投资方请求目标公司承担金钱补偿义务须满足的条件

(一)目标公司须有可供分配利润

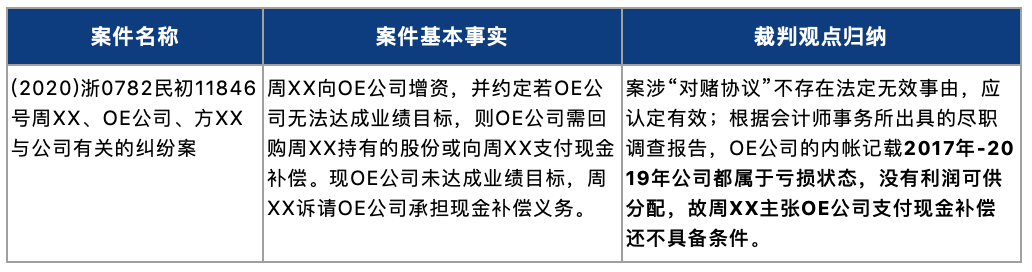

根据《九民纪要》指导意见,投资方请求目标公司承担金钱补偿义务的,人民法院应当依据《公司法》第35条关于“股东不得抽逃出资”和第166条关于利润分配的强制性规定[7]进行审查。经审查,目标公司没有利润或者虽有利润但不足以补偿投资方的,人民法院应当驳回或者部分支持其诉讼请求。

目前司法实践中,若目标公司无可供分配利润,法院一般会认定目标公司无法履行协议约定的付款义务,从而驳回投资人的诉讼请求,参考下案。

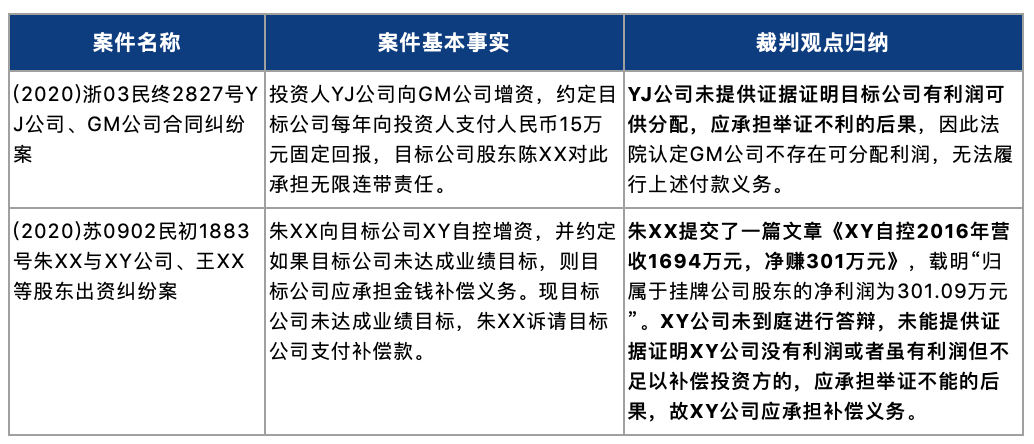

(二)投资人应对目标公司有无可供分配利润承担举证责任

通过以上两案可以看出,目前司法实践中,法院要求投资人就目标公司有无可供分配利润承担举证责任。虽然法院并不要求投资人必须提供公司内账或审计报告,但笔者认为,如果投资者仅有新闻、文章等作为证据,如上述(2020)苏0902民初1883号案,一旦目标公司提交公司内账或审计报告等更加值得采信的反证,则法院很可能会认可目标公司提供的反证。

综上所述,投资人如欲使目标公司承担金钱补偿义务,笔者建议在诉争前便收集相关证据,通过行使股东知情权等方式审查目标公司内部财务情况,或尽可能取得能够采信的目标公司审计报告等文件,确保目标公司有可供分配的利润。

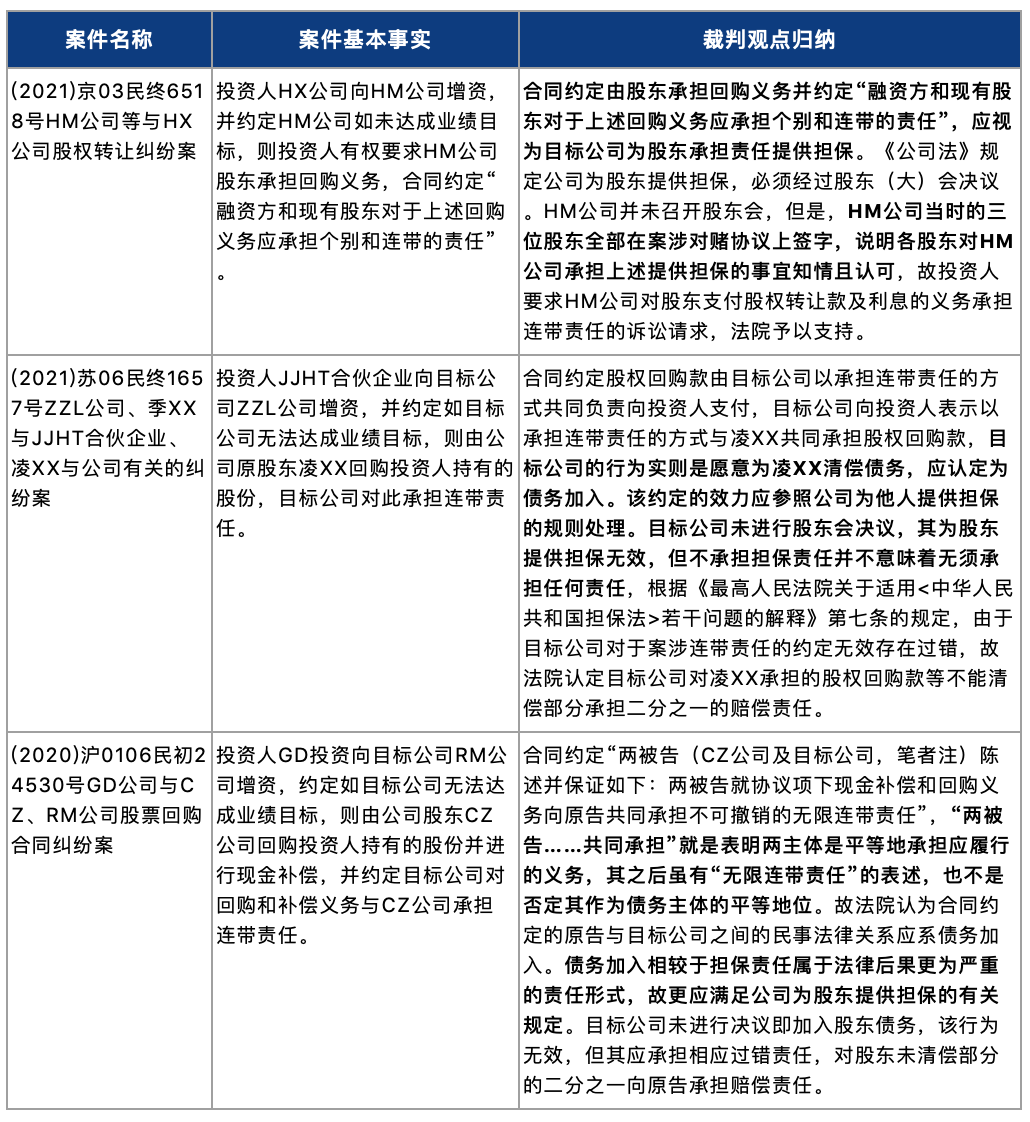

四、投资方要求目标公司与其股东承担连带责任的履行条件

“对赌协议”中除单独约定由目标公司承担对赌义务外,更多是约定目标公司股东承担对赌义务,同时约定由目标公司承担连带责任。

(一)协议中约定由目标公司对原股东所负对赌义务(包括回购义务和现金补偿义务)承担连带责任,可能被认定为目标公司为股东提供担保;或认定为债务加入,并参考公司为股东提供担保的有关规定处理

参考以上两判例,对于“目标公司对股东回购义务承担连带责任”、“目标公司与其股东一起对回购义务承担连带责任”及其它类似约定,目前法院会将之认定为目标公司为股东提供担保或目标公司对于股东债务的债务加入。由于债务加入是比担保责任更为严重的责任形式,故举轻明重,公司加入股东应承担的债务,更应满足公司为股东提供担保的有关规定。因此,无论法院将目标公司的责任类型认定如何,最终都会审查其是否满足公司为股东提供担保的有关规定。

根据《公司法》第16条规定[8],公司为股东提供担保需经股东(大)会作出有效决议。但即使没有股东会决议,只要表决权过半数的股东均明确作出同意公司为股东提供担保的意思表示,法院仍可能认定担保有效【参考上述(2021)京03民终6518号案】。即使法院认定担保无效,根据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第十七条的规定[9],除上市公司外,如目标公司对担保无效有过错,则其仍应根据具体情况承担相应赔偿责任。

(二)目标公司为其股东履行对赌义务承担连带或共同责任可以认定为金钱债务,不受前述《公司法》第35条、142条、166条的限制

上述(2020)沪0106民初24530号案中,法院认为:“因《股权回购协议》签订、《公函》出具时,被告RM公司并未进行过法定的减资程序,亦不存在可以分配的利润,故被告RM公司并未有与被告CZ公司共同成为股权回购主体,其加入的债务应仅为金钱债务,即股权回购款及现金补偿款的付款义务。”这一论述明确了目标公司对股东的对赌义务承担连带或共同责任时,在目标公司未进行过法定的减资程序,亦不存在可以分配的利润的情况下,投资人作为债权人可以选择由目标公司承担金钱债务,故目标公司对投资人承担付款义务可以不受《公司法》第35条“股东不得抽逃出资”、第142条关于股份回购的强制性规定、第166条关于利润分配的强制性规定的限制。

五、结语

综上所述,投资人要求目标公司承担回购或补偿义务,首要注意的仍是合同有效性的问题,在确保合同内容不存在《合同法》及《民法典》规定的无效情形的前提下,笔者认为投资人可以采取如下措施来保障自身权益:

(一)投资人可以将启动减资程序作为回购条件触发时目标公司及原股东应承担的义务明确约定在对赌协议之中,并就此项义务约定高额违约赔偿,一旦回购条件触发,即使目标公司不愿启动减资程序,投资人也可以要求目标公司及原股东承担违约赔偿责任;

(二)投资人在签订对赌协议的同时要求目标公司预先作出关于减资的股东会决议等全套文件,以便在回购条件触发时抢先启动减资程序;

(三)在对赌协议履行期间,通过行使股东知情权等方式定时审查目标公司财务状况,一旦对赌失败,尽可能在目标公司有可分配利润的第一时间行权,以取得补偿;

(四)在对赌协议中将目标公司股东承担回购或补偿义务作为首选,并约定目标公司对此承担连带责任。同时,要求目标公司提供为股东担保的股东(大)会决议,或要求目标公司所有股东或者除需要承担回购义务以外的其它股东中至少拥有一半以上表决权的股东在对赌协议上签字,以满足《公司法》第16条规定的公司为股东提供担保的条件。

注释:

[1] (2012)民提字第11号甘肃世恒有色资源再利用有限公司、香港迪亚有限公司与苏州工业园区海富投资有限公司、陆波增资纠纷案

[2] (2019)苏民再62号苏华工创业投资有限公司与扬州锻压机床股份有限公司、潘云虎等请求公司收购股份纠纷再审案

[3] 资本维持原则在我国公司法学界通常被理解为公司必须维持资本,但"维持"的真正涵义并非要求公司绝对地维持资本不受减损,而只是禁止公司将资本非法返还给股东,参见张保华《资本维持原则解析——以“维持”的误读与澄清为视角》,载于法治研究. 2012,(04)期。

[4] 《公司法》第74条规定:有下列情形之一的,对股东会该项决议投反对票的股东可以请求公司按照合理的价格收购其股权:(一)公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件的;(二)公司合并、分立、转让主要财产的;(三)公司章程规定的营业期限届满或者章程规定的其他解散事由出现,股东会会议通过决议修改章程使公司存续的。

[5] 《公司法》第35条规定:公司成立后,股东不得抽逃出资。《公司法解释(三)》第12条规定:公司成立后,公司、股东或者公司债权人以相关股东的行为符合下列情形之一且损害公司权益为由,请求认定该股东抽逃出资的,人民法院应予支持:(一)制作虚假财务会计报表虚增利润进行分配;(二)通过虚构债权债务关系将其出资转出;(三)利用关联交易将出资转出;(四)其他未经法定程序将出资抽回的行为。

[6] 《公司法》第142条规定:公司不得收购本公司股份。但是,有下列情形之一的除外:(一)减少公司注册资本;(二)与持有本公司股份的其他公司合并;(三)将股份用于员工持股计划或者股权激励;(四)股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份;(五)将股份用于转换上市公司发行的可转换为股票的公司债券;(六)上市公司为维护公司价值及股东权益所必需。公司因前款第(一)项、第(二)项规定的情形收购本公司股份的,应当经股东大会决议……

[7] 《公司法》第166条规定:公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十四条的规定分配;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

[8] 《公司法》第16条规定:“公司向其他企业投资或者为他人提供担保,依照公司章程的规定,由董事会或者股东会、股东大会决议;公司章程对投资或者担保的总额及单项投资或者担保的数额有限额规定的,不得超过规定的限额。公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。前款规定的股东或者受前款规定的实际控制人支配的股东,不得参加前款规定事项的表决。该项表决由出席会议的其他股东所持表决权的过半数通过。“

[9] 《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第十七条:“主合同有效而担保合同无效,人民法院应当区分不同情形确定担保人的赔偿责任:

(一)债权人与担保人均有过错的,担保人承担的赔偿责任不应超过债务人不能清偿部分的二分之一;

(二)担保人有过错而债权人无过错的,担保人对债务人不能清偿的部分承担赔偿责任;

(三)债权人有过错而担保人无过错的,担保人不承担赔偿责任。

主合同无效导致第三人提供的担保合同无效,担保人无过错的,不承担赔偿责任;担保人有过错的,其承担的赔偿责任不应超过债务人不能清偿部分的三分之一。”