根据《反垄断法》规定,达到申报标准的经营者集中应当事先向国家市场监督管理总局(以下简称市场监管总局)申报,经批准后才能实施。应当申报而未申报即实施集中或者申报后未经批准即实施集中(以下简称未依法申报),将受到行政处罚并可能面临其他不利后果。2020年,市场监管总局共作出了12份未依法申报处罚决定书。[1]本文将结合我们办理相关案件的经验,梳理这些处罚案例的特点,帮助广大企业依法实施经营者集中。

一、处罚案件数量仍处于高位

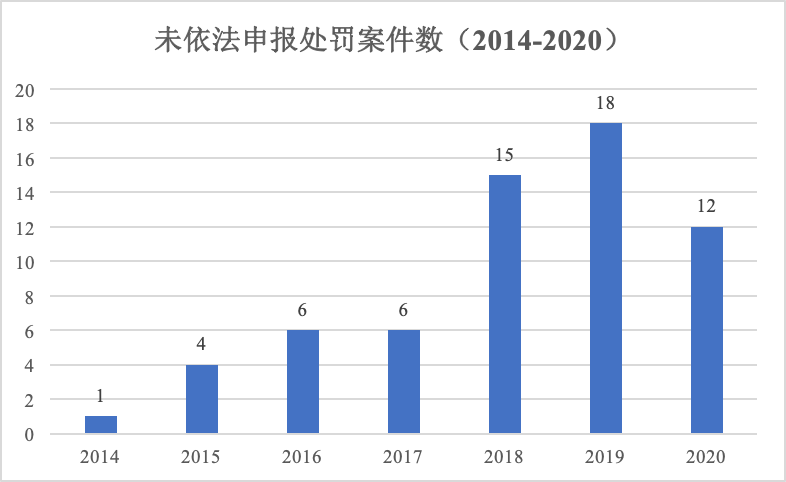

2014年,当时负责经营者集中审查的商务部开始公布对未依法申报案件的行政处罚决定书。截至2020年底,商务部和市场监管总局累计公布了62个未依法申报处罚决定书。以处罚决定书作出的时间为准,各年度的处罚案件数量如下图所示:

其中,2019年处罚的案件数量最多,高达18件(包括14件股权收购案、4件新设合营企业案);2020年处罚的案件数量为12件(包括9件股权收购案、3件新设合营企业案),仍然处于高位。

2020年查处案件涉及的行业众多,包括建材、床上用品、医药、物流、快递、影视、零售等行业。被处罚的企业既有外企、民企,也有国企,反映了反垄断执法机关对不同所有制企业的平等对待。

考虑到市场监管总局已着手查处涉及协议控制结构(即VIE结构)的未依法申报交易(见下文第二节),我们预期2021年的处罚案件数量有可能大幅上升。

二、首次处罚涉及协议控制结构的未依法申报案件

2020年12月14日,市场监管总局公布了三起涉及协议控制结构的未依法申报案件,[2]其中既有被调查的经营者(收购方)存在协议控制结构的情形,也有目标公司通过协议控制境内运营实体的情形。这是中国反垄断执法机构首次对涉及协议控制结构企业违法实施集中作出行政处罚,且涉及互联网领军企业,受到广泛关注。

市场监管总局反垄断局主要负责人强调,协议控制结构不是互联网企业规避经营者集中监管的理由。无论什么类型的企业,无论是被调查的经营者、目标公司还是有关企业的实际控制人存在协议控制结构,都应当依法进行经营者集中申报,违法实施集中都会受到相应的行政处罚。[3]实际上,在作出前述处罚之前,市场监管总局已审查并无条件批准涉及协议控制结构的一起经营者集中申报案件[4],并正在依法审查其他多起涉及协议控制结构的经营者集中申报案件。在《关于平台经济领域的反垄断指南》征求意见稿中也有相关规定。

市场监管总局对三起案件的收购方均在法律规定范围内予以顶格处罚,其理由是“几家企业在行业内影响力较大,投资并购交易较多,拥有专业的法律团队,应当熟悉经营者集中申报制度,但未能主动申报,影响较为恶劣”,同时“希望达到查处一批案件、规范一个行业的目的”,“打消一些企业可能存在的侥幸和观望心理”。[5]

市场监管总局反垄断局主要负责人还表示,该局收到了涉及其他互联网企业涉嫌未依法申报违法实施经营者集中的举报线索,正在抓紧核实有关举报线索,并将依法调查处理。该局还要求有关企业对之前的经营者集中行为进行自查,主动向市场监管总局报告有关情况,并积极配合调查工作。[6]

三、相同合营方之间设立多个合营企业被多次处罚

2020年公布的案例中,有2起案件涉及相同的合营双方设立两家从事同一行业(建材)的合营企业,且合营双方在两家合营企业中的持股比例相同(一方持股45%、另一方持股55%)。两家合营企业的设立时间相隔15个月(前一家合营企业于2015年12月取得营业执照,后一家于2017年2月取得营业执照)。市场监管总局于2019年2月22日同时对两起新设合营企业的交易立案调查,并于同一天作出处罚决定。

我们理解,以上两个交易被认定为两个经营者集中,因此被作为两个未依法申报行为受到处罚。值得探讨的是,假如合营双方通过前一家合营企业设立全资子公司,以此来从事后一家合营企业拟从事的业务,这是否就没有发生新的经营者集中?换言之,相关企业在考虑交易架构时应将反垄断申报作为考虑因素之一。

四、以实施集中日的上一会计年度营业额来判断是否达到申报标准

笔者曾在《反垄断申报中“上一会计年度”指哪个年度?》[7]一文中指出:(1)对于判断是否达到经营者集中申报标准所应考虑的“上一会计年度”,存在集中协议签署日的上一会计年度和实施集中日的上一会计年度两种理解;(2)实务中,绝大多数的正常申报案件(包括简易案件和非简易案件)是用集中协议签署日的上一会计年度的营业额进行判断,但在违法实施经营者集中处罚案例中,反垄断执法机构更多地采用实施集中日的上一会计年度的营业额。以前年度已经有多个案件说明了这一点。

在2020年处罚的某个案例中,收购协议签订于2016年10月,第一次交割股份的变更登记时间为2017年6月,第二次交割股份的变更登记时间为2019年6月,反垄断局在认定营业额达到申报标准时采用了2016年的营业额。换言之,反垄断局采用的是实施集中(第一个步骤)的上一会计年度的营业额。

我们注意到,在2020年处罚的另一个案例中,产权交易合同签订于2017年12月,股权变更登记完成于2019年4月,反垄断局在认定营业额达到申报标准时采用了2016年的营业额。我们理解,反垄断局在该案中采用2016年营业额的原因可能是该年度营业额已经达到申报标准,因此无需考虑实施集中的上一年度(2018年)的营业额。

五、调查时间远超正常申报案件的审查时间

就2014年至2020年的处罚案例,市场监管总局立案调查起到作出处罚决定止时间(下称“调查时间”)的相关信息如下:

*注:2014-2017年处罚的17个案例中,有5个案例未披露立案调查日期。表格所列2014-2017年处罚案例调查时间信息是基于剩余12个案例整理。

由上可见,未依法申报案件的平均调查时间始终在200天以上。相关案件如果正常地进行事先申报,大多数可作为简易案件立案,而简易案件从立案到批准的审查时间一般不超过30天,不少案件的审查时间不到20天。

我们注意到,与此前的《未依法申报经营者集中调查处理暂行办法》相比,2020年颁布的《经营者集中审查暂行规定》大幅压缩了未依法申报案件的调查期限。其中,初步调查期限从60日减少为30日,进一步调查期限从180日减少为120日。尽管如此,未依法申报案件的调查时间仍会长于正常申报案件的审查时间。较长的调查时间不仅将消耗企业不少精力,还可能给企业的生产经营以及并购、出售、资本市场运作等造成不利影响,这进一步凸显了依法事先申报的重要性。另一方面,对于已进入或即将进入调查程序的涉嫌未依法申报案件,聘请专业律师以尽力缩短调查时间也非常必要。

六、处罚力度进一步加大

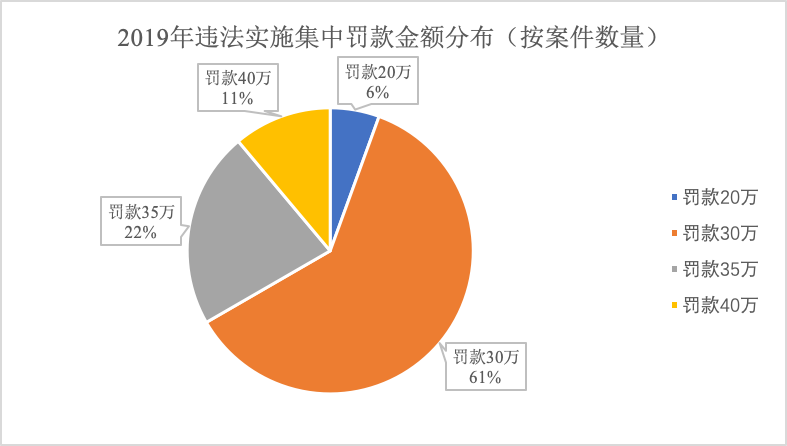

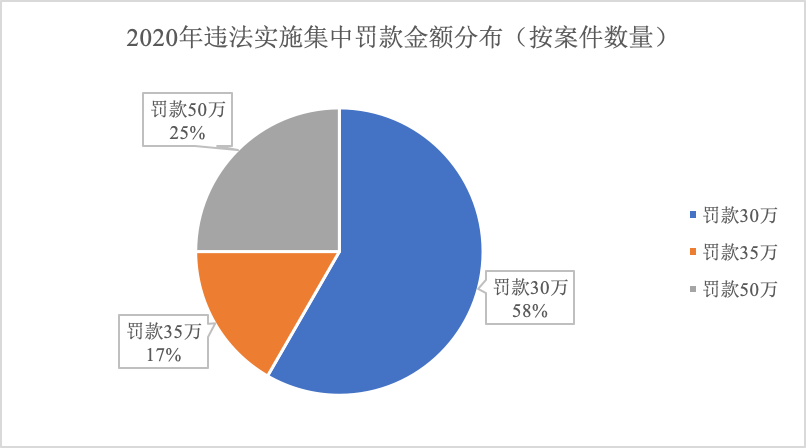

在2019年作出的18起处罚案件中,23家责任企业共被处以罚款725万元,平均每家的罚款金额约为31.5万元;在2020年作出的12起处罚案件中,16家责任企业共被处以罚款550万元,平均每家的罚款金额约为34.4万元,较2019年有所提升。尤其值得注意的是,在2020年3起涉及协议控制架构的处罚案件里,市场监管总局均在法律规定范围内予以了顶格处罚,即罚款50万元(而2019年最高罚款金额为40万元,共2起)。可见,市场监管总局进一步加大了对未依法申报的处罚力度。

2019年及2020年处罚案例的罚款金额分布情况如下:

值得注意的是,2020年1月2日公布的《中华人民共和国反垄断法修订草案(公开征求意见稿)》拟大幅提高对违法实施集中行为的处罚力度,即对于应当申报而未申报即实施集中或者申报后未经批准实施集中的行为,由反垄断执法机构处“上一年度销售额百分之十以下的罚款”。例如,上一年度销售额为10亿元的,罚款金额最高可达1亿元。

同时需要重视的是,由于违法实施集中行为“有连续或继续状态”,只要从违法行为终了之日起算尚未超过两年(即使从交易发生之日起算已经超过两年),执法机关仍可以给予行政处罚。[8]已有多起案件说明了这一点,例如在2020年6月作出处罚决定的一起案件中,未依法申报的交易完成于2015年12月。

此外,截至目前,商务部/市场监管总局对未依法申报的企业均只处以罚款,而未责令恢复到集中前的状态(例如处分已取得的股权)。我们理解,这是因为恢复到集中前的状态对企业发展和经济运行都会产生较大影响,一般仅在交易具有排除、限制竞争效果时适用,而商务部/市场监管总局对迄今未依法申报案件的竞争影响评估结论均为“不具有排除、限制竞争的效果”。如果今后某个未依法申报的经营者集中被认定为具有排除、限制竞争的效果,则可能被责令恢复到集中前的状态。

七、启示

从2020年的案例中可以看到市场监管总局查处未依法申报行为的决心。我们建议各类企业(不论所有制也不论行业)加强反垄断合规,对于达到申报标准的经营者集中依法事先申报,对于历史上遗留的未依法申报则通过主动报告和配合调查争取减轻处罚。具体来说:

1. 在并购或合资交易的早期即聘请反垄断专业律师协助评估交易是否属于经营者集中以及是否达到申报标准,在交易架构设计和交易文件起草(包括交割条件、交割期限、“分手费”等条款)等方面将反垄断申报作为考虑因素之一,并按照律师提供的指引防止发生“抢跑”。

2. 协议控制结构不是规避经营者集中监管的理由。无论是被调查的经营者、目标公司还是有关企业的实际控制人存在协议控制结构,构成经营者集中且达到申报标准的,都应当依法进行经营者集中申报。

3. 对于签订集中协议和实施集中发生在不同年度的交易,应同时采用集中协议签署日上一年度的营业额和实施集中日上一年度的营业额(或预计营业额),确定交易是否达到申报标准。

4. 对历史上的并购或合资交易进行自查,对其中涉嫌未依法申报的交易可以向市场监管总局主动报告并积极配合调查,以争取从轻或减轻处罚。

5. 在未依法申报调查中,被调查企业及其代理律师的工作重点是,通过详实的材料、数据及分析向市场监管总局说明相关交易不具有排除、限制竞争的效果。做到这一点,一般就不会被要求恢复到集中前的状态。

6. 被调查企业及其代理律师应积极、专业地配合未依法申报调查,以尽量缩短调查时间,减轻调查对生产经营、并购、出售、资本市场运作等造成的影响。

注释:

[1] 市场监管总局反垄断局网站:http://www.samr.gov.cn/fldj/tzgg/。

[2] 见市场监管总局反垄断局网站:http://www.samr.gov.cn/fldj/tzgg/xzcf/202012/t20201214_324337.html;http://www.samr.gov.cn/fldj/tzgg/xzcf/202012/t20201214_324340.html;http://www.samr.gov.cn/fldj/tzgg/xzcf/202012/t20201214_324334.html。

[3] 参见市场监管总局反垄断局主要负责人就阿里巴巴投资收购银泰商业、腾讯控股企业阅文收购新丽传媒、丰巢网络收购中邮智递三起未依法申报案件处罚情况答记者问(以下简称市场监管总局反垄断局主要负责人就三起案件答记者问):http://www.samr.gov.cn/xw/zj/202012/t20201214_324336.html。

[4] 市场监管总局反垄断局网站:http://www.samr.gov.cn/fldj/ajgs/jzjyajgs/202004/t20200420_314431.html。

[5] 市场监管总局反垄断局主要负责人就三起案件答记者问。

[6] 市场监管总局反垄断局主要负责人就三起案件答记者问。

[7]http://www.glo.com.cn/Content/2019/12-23/1846113262.html。

[8] 见《行政处罚法》第二十九条:违法行为在二年内未被发现的,不再给予行政处罚。法律另有规定的除外。前款规定的期限,从违法行为发生之日起计算;违法行为有连续或者继续状态的,从行为终了之日起计算。