前言

近年来,环球在破产与清算领域参与和办理了诸多重大和具有影响力的案件,积累了丰富的经验,现推出破产案件理论与实务系列文章,总结和分享我们的研究成果和实务操作经验,欢迎大家批评指正。

随着国家近年来对于优化营商环境工作的高度重视,破产案件作为企业退出市场的重要方式,逐渐受到各界的广泛关注。2019年11月8日,最高人民法院颁布《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》),其中在第十部分专章就破产实践中的部分争议问题做出了指引,主要包括破产申请的受理和撤回(第107条和第108条)、和解程序的应用(总章和第107条)、债务人财产完整性的保护(第109条)、庭外重组协议效力(第115条)、以及无法清算案件的处理方式(第117条和第118条)等。上述指引的颁布将会对未来破产纠纷案件的审理产生什么样的影响,对困境企业的拯救有哪些新机遇,值得关注。本文将结合笔者处理破产案件的经验与思考进行简要分析。

破产撤销权,是指对于债务人在破产申请受理前的法定期间内进行的侵害全体债权人公平清偿的行为, 破产管理人有申请法院予以撤销的权利。我国《企业破产法》第三十一条规定了在人民法院受理破产申请前一年内,涉及债务人财产的五种行为,管理人有权请求人民法院予以撤销,其中第(四)项为“对未到期的债务提前清偿的”。

商业活动中,很多借贷合同约定有债权加速到期条款,其目的是保障债权人能够顺利收回贷款,实现债权利益。而破产撤销权则是管理人通过追求破产财产整体的完整性,来实现每个债权人的公平受偿权。因此,在破产案件的司法实践中,如债权人依据加速到期条款获得提前清偿后,债务人破产申请被法院受理,并且清偿行为发生在管理人可以行使破产撤销权的期限内,则对于债权加速到期的性质认定往往争议较大,争议焦点亦集中于债权人依据加速到期条款获得清偿的行为是否属于《企业破产法》中规定的“对未到期的债务提前清偿的”情形,管理人可否据此行使撤销权。

一、商业借贷合同中的债权加速到期条款

关于债权提前到期,我国《合同法》第二百零三条规定,借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同;另外,商业银行在其与企业签订的借贷合同中,通常还设置一些其他条件,如当企业出现可能影响借款安全或者债务履行情形或者还款能力可能发生重大不利变化等情形时,其有权提前收回贷款。

实践中,由于债权加速到期条件与合同解除条件往往存在重合的情形,当事人或法院往往混淆债权加速到期条款与合同解除的关系,认为加速到期即为合同解除,或必须以合同解除为前提。从《合同法》第二百零三条将提前收回借款与解除合同两种权利并列进行规定来看,二者在概念和后果上并不相同。因此,将债权加速到期条款认定为是附条件的履行期限条款更为合理。即当约定的加速到期条件成就时,债权人即可根据该条款向借款人主张提前还款,从而使未到期债权的履行期限提前,成为到期债权。

上海市高级人民法院发布的《关于审理借款合同纠纷案件若干问题的解答》第五条规定,“借款合同关于贷款人提前收贷有约定的,该约定只要不违反法律、法规的强制性规定,应认定有效。在贷款人主张借款人提前还款的条件成就时,贷款人据此诉请要求借款人提前还款的,法院应予支持。该诉请不以解除合同为前提,故贷款人无须主张解除合同诉请。”由此解答也可以看出,宣告债权加速到期并不以合同解除为前提条件,其仍是在合同有效的情形下对债务的履行。

最高人民法院在盛京银行民主支行与天津钢管公司东油销售处、沈阳中油天宝(集团)物资装备有限公司等金融借款合同纠纷一案【(2016)最高法民终146号】中亦认为:“上述约定(加速到期条款)应视为双方在合同中约定了附条件的合同变更条款,即当约定的条件成就时,还款期限变更为盛京银行民主支行主张提前收回贷款之日。”

二、破产撤销权与债权加速到期条款的博弈

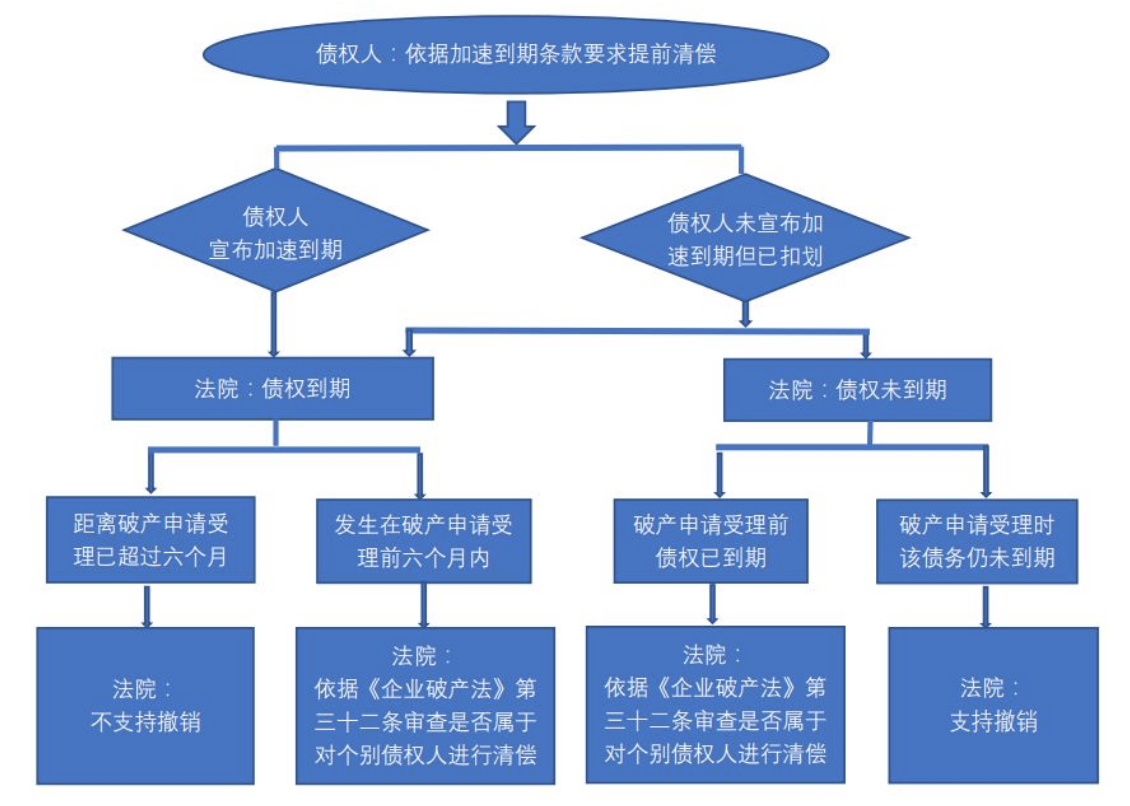

除《企业破产法》第三十一条外,《最高人民法院关于适用<中华人民共和国企业破产法>若干问题的规定(二)》(下称《企业破产法解释二》)第十二条规定:破产申请受理前一年内债务人提前清偿的未到期债务,在破产申请受理前已经到期,管理人请求撤销该清偿行为的,人民法院不予支持。但是,该清偿行为发生在破产申请受理前六个月内且债务人有企业破产法第二条第一款规定情形的除外。

根据上述规定,管理人依据《企业破产法》第三十一条的规定行使破产撤销权,需满足三项要件:一是清偿行为发生在破产申请受理前一年内;二是清偿时债务尚未到期;三是在破产申请受理时该债务仍未到期。关于第一项和第三项要件,当事人基本没有争议。而关于清偿时债务是否尚未到期的认定,在合同中存在加速到期条款的情况下,在已检索的案例中,法院通常有如下几种认定:

(一)债权人无证据证明有权适用加速到期条款的,法院不认可债权到期。如浙江省舟山市中级人民法院在(2009)浙舟商终字第133号案中认定:“合作银行城东支行在2009年1月15日向定海法院提起诉讼和本案诉、辩中,均未提供帅马公司究竟违反《保证借款合同》中哪些约定的情形故其可以因此而收贷的相关证据;也未提供帅马公司出现合同约定的提前收贷的情形后,其已向帅马公司宣示而帅马公司拒绝还款的证据;在合作银行城东支行未提供可以行使提前收贷权利证据的情况下,其上诉所称“上诉人依约提前收贷是行使权利,不是帅马公司的清偿行为”不符法律规定和合同约定。……原判据此认定上诉人收贷“既是提前清偿未到期的债务也是对个别债权人的清偿行为”并无不当。”

(二)债权人已宣告提前到期,法院通常认定为债权已到期。如上海市高级人民法院在(2016)沪民申2380号案中认为:“关于破产撤销权纠纷。……双方争议在于,系争债务清偿时是否构成到期债务。对此,银行虽未提供《贷款提前到期通知函》原件,但已提供《回执》原件,汇裕公司在《回执》上载明收到《贷款提前到期通知函》,……。在此情形下,原审根据《回执》认定汇裕公司已收到通知原件,双方债务按合同约定提前到期,并无不妥。因此,汇裕公司的清偿行为虽发生在破产申请受理前一年内,但在清偿时已按合同约定提前到期,该债务不属于《破产法》第三十一条第(四)项规定的“未到期债务。”

(三)债权人未宣告提前到期而直接扣划还款的,法院在审判时出现了两种不同的审判观点:

1. 不视为债权已到期。如上海市高级人民法院在(2016)沪民申2381号案中认定:“双方争议在于,系争债务清偿时是否提前到期。……因银行未能举证汇裕公司违约及其已履行宣告提前到期的通知义务,还款期限仍为合同约定期限,本院确认涉案贷款并未提前到期。”

江苏省苏州市中级人民法院在(2017)苏05民终2171号案中亦有类似认定:“交通银行昆山分行上诉主张双方约定了加速到期条款,其扣划属于偿还到期债务,但该行未向本院提交相应证据证实其在扣划前已向鸿诠公司宣布提前到期,故本院对其该主张不予采纳。”

2. 债权人的扣划行为即认为债权已提前到期。如江苏省南京市中级人民法院在(2013)宁商终字第241号案中认为:“双方签订的借款合同已约定,当贷款人发现有不利于贷款人信贷资金安全的风险因素及借款人经营出现滑坡时,贷款人有权提前收回贷款,该条款系双方对贷款提前到期情形的约定。2011年8月31日,宇扬公司法定代表人突然下落不明,企业生产经营停止。此时,合同约定的贷款人提前收回贷款的条件已经成就。因此,农行雨花台支行于2011年9月2日扣划宇扬公司存款时,案涉借款已提前到期。农行雨花台支行关于债务已提前到期的上诉理由成立,本院予以采信。”

通过上述案例,我们注意到,对于依据加速到期条款进行的提前清偿,如果债权人能够提供债务人违约的证据以及其向债务人依法履行了债权提前到期的通知义务,人民法院通常会认定其系偿还到期债务,不适用《企业破产法》第三十一条第(四)项的规定,并根据其清偿时间审查是否符合《企业破产法》第三十二条规定的对个别债权人的清偿;如果加速到期被否决,则法院将基于“未到期债务”在破产受理前是否已到期而判决支持撤销或依据《企业破产法解释二》第十二条的规定继续审查是否符合《企业破产法》第三十二条规定的对个别债权人的清偿。

附:破产撤销权案件中关于债权加速到期审查重点示意图