作者:赵德铭 | 戴明明 | 独亦奇

通过定量分析2018年度上海海关行政处罚案件,我们发现:

-

价格申报不实、归类申报不实和进出口监管证件违规案件数量排名前三,企业在这三个方面存在很大的合规风险;

-

受处罚较多的行业为机电行业、化学行业、钢铁行业。可能由于这三类行业在进出口总额中占比较大,被处罚的频次因而较高;

-

中国海关出现对于进出口货物的原产地以及出口管制许可证加强监管的趋势;

-

企业主动披露的案件占比不小,海关行政处罚较轻。

企业对于上文所述的贸易环节及行业的法律责任风险,需要加强海关与贸易合规措施。

2018年度,上海海关所公布的行政处罚案件共计672例,对此,我们分析如下:

一、违法行为的类型

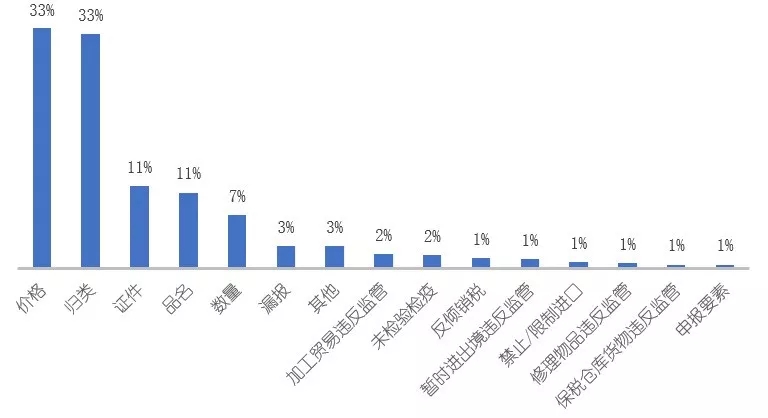

图1:违法行为种类占比(一案可能存在多重事由)

如上图显示,价格申报不实、归类申报不实和进出口证件违规排名前三。这表明企业在这三个方面可能存在很大的合规风险,亟需进行自我体检,及时排除隐患。

(一)价格申报不实

价格申报不实是海关行政处罚的第一大违法事由,占比33.3%,主要表现在成交价格数值填报错误、贸易术语错误、漏报费用(运费、仓储费、保险费、包装费)、币种错误等。

价格申报不实往往伴随漏缴进口关税和海关代征税。根据《海关行政处罚实施条例》,若影响国家税款征收,将被处以漏缴税款的30% - 200%的罚款;若影响出口退税管理,则处以申报价格10% - 50%的罚款。

(二)归类申报不实:机电类、贱金属、化学产品问题最多

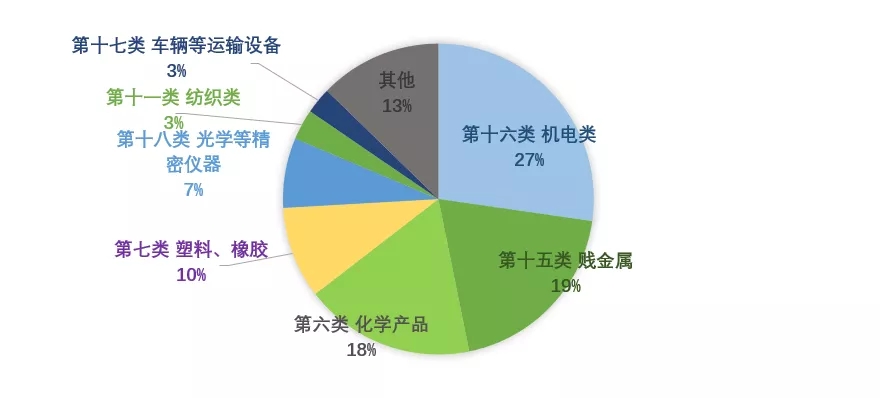

归类错误占据海关行政处罚的第二大事由,占比32.6%。

所有商品中,归类错误最多的是《进出口税则》中第十六类机电商品,占比27%。该类别共涉及两章商品,即第八十四章机器、机械、器具及其零件和第八十五章电机、电气设备及其零件。在实践中,这两章的商品归类规则复杂、技术性强,归类错误率很高。

归类错误占比排列第二的是第十五类贱金属商品,在该类商品中归类错误集中于第七十二章钢铁和第七十三章钢铁制品,进出口钢铁及钢铁制品的企业,应多加注意归类合规问题。

归类错误占比排列第三的是第十六类化学工业及其相关工业的产品,归类错误集中于第三十八章杂项化学产品。化学类产品成分复杂,相关的归类规则多有不明确,化工企业需要加强税号归类合规措施。

图2:归类错误产品占比

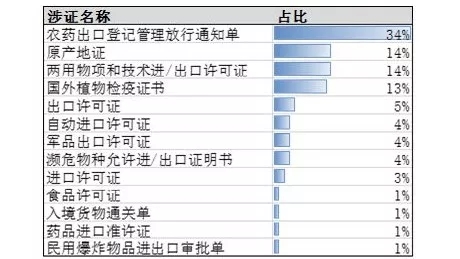

(三)涉证违规

在672个案件中,11%的案件是由于未按规定正确申请、填写、提交进出口证件而受到处罚。这其中,《农药出口登记管理放行通知单》是涉及处罚次数最多的证件,占此类证件处罚案34%。这往往源于部分化工企业不知道自身产品(如杀菌剂)涉及农业相关监管证件。这也表明,上海海关对于该产品进行了行业筛查,体现海关事后进行行业/产品追责监管的趋势。

其他占比较大的证件有原产地证、两用物项(出口管制)和技术进/出口许可证、国外植物检疫证书等。原产地与中美贸易战加税清单以及自由贸易协定优惠税率密切关联,存在企业为了获得较低进口税率而伪造原产地证的案件。两用物项和技术进/出口许可证处罚案件,表明出口管制物项已经成为海关监管的重点之一。

表1:涉证处罚案件占比

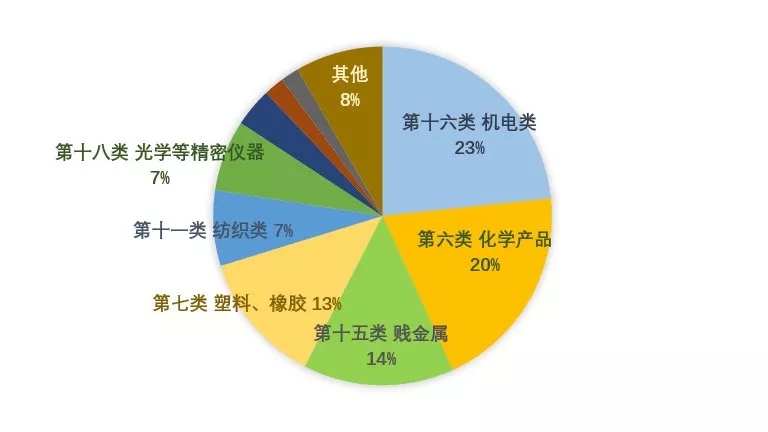

二、涉案行业

通过归纳、统计处罚案件的产品税号,我们发现其中涉案次数最多的行业为机电行业、化学行业、贱金属(钢铁)行业。此三类行业在进出口总额中占比较大,因此被处罚的频次也较高。相关行业需加强贸易合规措施。

图3:涉案行业占比

三、罚款金额

在672个案件中,海关处罚小到警告,大到上百万的罚款,其中最大一笔罚款金额为400多万元人民币。从表2可以看出,97%的案件的处罚为警告或小于50万的罚款。

需要提醒企业的是,根据海关总署《中华人民共和国海关企业信用管理办法》相关公告,高级认证企业1年内违反海关监管规定行为的处罚金额累计5万元,一般认证企业1年内违反海关监管规定行为的处罚金额累计10万元,将受到降级处分;1年内违反海关监管规定行政处罚金额累计超过100万元的将可能被列为失信企业。不过,企业主动披露且罚款金额小于50万的情况下,该处罚不影响认证企业信用等级。

表2:处罚类型占比

四、自我披露

在本次分析的672个案件中,184个案件(27%)是企业/报关行自查发现申报不实之后,主动向海关披露。对于主动披露的案件,海关往往减轻处罚。

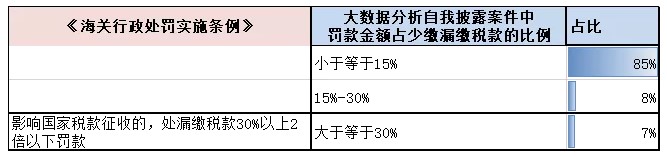

根据《海关处罚实施条例》,若少征、漏征税款影响国家税款征收的,处漏缴税款30%以上2倍以下罚款。海关为了鼓励企业自我审查,向海关主动披露,于2016年公布《海关稽查条例实施办法》,规定对于主动披露的企业,海关应当予以从轻或减轻的行政处罚。

在184个案件自我披露案件中,93%最终的处罚金额小于《海关处罚实施条例》规定的处罚幅度(漏缴税款的30%-200%),表明海关部门在处理企业自我披露案件,依照法规从轻、减轻处罚,罚款金额往往小于或者等于漏缴税款的15%。

表3:罚款金额占少缴漏缴税款的比例

我们需要提醒企业注意,虽然自我披露在行政处罚上有从轻、减轻的好处,但仍需注意几点风险:第一,海关认定自我披露需要一定条件,即需要在海关发现申报不实或掌握线索之前披露;第二,自我披露不能减轻刑事处罚,只能减轻行政处罚,若企业有逃避海关监管的明知或故意,自我披露并不能避免缉私局的刑事调查。